Le nouveau Prêt à Taux Zéro (PTZ) est entré en vigueur depuis le 1er janvier 2019. Il s’agit d’une mesure phare du gouvernement qui vise à faciliter l'accès à la propriété notamment pour les jeunes. Logement neuf ou ancien, plafonds de ressources, montants d'emprunt, durées de remboursement, découvrez tout ce qui change !

Le nouveau Prêt à Taux zéro (PTZ) est entré en vigueur depuis le 1er janvier 2019. Il s’agit d’une mesure phase du gouvernement qui facilite l’accès à la propriété, notamment pour les jeunes souhaitant obtenir un bien immobilier.

Sommaire :

- Le prêt à taux zéro, qu’est ce que c’est ?

- Les modalités d’accès et d’utilisation

- Les avantages du Prêt à Taux Zéro

- Quelles sont les nouvelles durées de remboursement ?

- Comment y souscrire ou se renseigner ?

- Peut-on cumuler le prêt à taux zéro avec d’autres prêts ?

- Quels sont les nouveaux montants d’emprunt ?

- Exemple de PTZ

Qu’est ce que le Prêt à Taux Zéro ?

Le prêt à taux zéro est une aide proposée par l’État pour permettre à chacun d’accéder à son premier logement, elle ne peut pas être souscrite sans être complémentaire à un crédit immobilier. Logement neuf ou logement ancien, plafonds de ressources et conditions de ressources, coût total de l’opération, durées de remboursement, CREDIXIA vous explique tout sur les étapes d’achat immobilier d’un prêt à taux zéro.

Les modalités d’accès et d’utilisation

Le Prêt à Taux Zéro est réservé aux primo-accédants, c’est-à-dire l’achat d’un logement pour la première fois en tant que résidence principale, qu’elle soit neuve ou ancienne. Néanmoins, si vous achetez dans l’ancien, il faudra procéder à des travaux dont le coût représente au moins 25%, pris en compte dans valeur totale de l’opération.

La loi de finances 2016 précise également l’obligation d’occuper le logement au moins 8 mois par an et pendant une durée de 6 ans minimum à compter du premier déblocage de fonds. Le PTZ est un prêt sans frais dont les intérêts sont pris en charge par l’État.

En 2018 l’article 40 du projet de loi de finances proroge et modifie le PTZ. Ainsi le texte adopté par l’Assemblée Nationale le 21 novembre apporte les modifications suivantes :

- prorogation du PTZ dans le neuf en zone A, A bis et B1 jusqu’au 31 décembre 2021

- prorogation du PTZ dans le neuf en zone B2 et C jusqu’au 31 décembre 2020

- recentrage du PTZ dans l’ancien sur les zones B2 et C, mais conservation en 2020 du PTZ dans les zones B2 et C dans le neuf

En 2020 le PTZ a été reconduit selon les mêmes modalités que celles en place en 2018 et 2019. En savoir plus sur les conditions d’obtention du ptz.

Les avantages du Prêt à Taux Zéro

Financer une grande part de votre prêt

Le Prêt à Taux Zéro présente des conditions assez intéressantes, la part du coût total du PTZ s’élève à :

- 26% en zone A

- 26% en zone B1

- 21% en zone B2

- 16% en zone C

Le Prêt à Taux Zéro permet de réduire ses mensualités et augmenter sa capacité d’emprunt.

Temporiser le remboursement

En fonction du nombre de personnes qui occupent un foyer, le montant maximal l’opération finançable par le Prêt à Taux Zéro augmente, les foyers les plus modestes peuvent étaler le remboursement sur le temps.

Les ménages les plus modestes bénéficieront d’un retardement du remboursement de 100% pouvant aller de 5 ans à 15 ans.

Une forme d’apport personnel pour les banques

Le Prêt à Taux Zéro est reconnu comme un apport personnel pour les banques et marque un accord avec l’État. L’emprunteur est libre de choisir sa banque pour son Prêt à Taux Zéro et une autre pour son crédit immobilier, la banque exige cependant que l’emprunteur souscrive à une assurance emprunteur pour créer une garantie envers la banque en cas de défaut de paiement.

La demande de pret a taux zero ne prend pas en compte si le bien est un appartement ou une maison. Il n’y a pas de frais de dossier ou d’intérêt. Il doit simplement être groupé avec un crédit immobilier principal.

Une réduction d’impôt grâce à la taxe d’aménagement

Si un logement est financé par un Prêt à Taux Zéro, alors il est possible d’alléger ses charges fiscales. Ce type de prêt aidé peut s’accoupler à une taxe d’aménagement qui permettra alors cette réduction d’impôt.

Quelles sont les nouvelles durées de remboursement ?

En fonction de vos revenus fiscaux de référence et de la localisation géographique du logement, des conditions de remboursement s’établissent et vous êtes mis dans une tranche qui détermine des modalités de remboursement du pret a taux zero et de votre crédit immobilier.

Pour calculer votre durée de remboursement, il vous faut premièrement faire le calcul des ressources totales du foyer divisé par le coefficient familial qui lui est déterminé en fonction du nombre de personnes qui occupe le foyer.

Les ressources totales du foyer vous permettront de savoir en fonction de votre zone géographique la durée totale du crédit qui vous est accordé pour rembourser le Prêt à Taux Zéro.

La durée de remboursement dépend donc des revenus des emprunteurs : plus ils sont élevés, plus la durée du prêt est courte.

Désormais, tout emprunteur bénéficie d’un différé de remboursement. Le remboursement du Prêt à Taux Zéro pourra commencer 5, 10 ou 15 ans après l’emprunt selon les revenus des ménages. La durée du prêt pourra être étendue sur 20 ans pour les ménages les plus modestes. Il est également possible de faire un remboursement anticipé d’un Prêt à Taux Zéro, sous certaines conditions, les critères diffères peu d’un remboursement anticipé classique.

Comment y souscrire ou se renseigner ?

Un dossier de requête est a constitué, il faut fournir à l’établissement qui vous prête de l’argent l’ensemble de vos avis d’imposition.

L’établissement prêteurs qui propose un pret a taux zero doivent avoir passé un accord avec l’État, prenez l’initiative de vous renseigner auprès de la banque prêteuse.

Nous vous proposons un simulateur de prêt à taux afin de voir si vous êtes éligible :

Peut-on cumuler le prêt à taux zéro avec d’autres prêts ?

Un seul prêt à 0 % est accordé par ménage et par opération. Il s’agit d’un crédit complémentaire au prêt immobilier. Il est tout à fait possible de bénéficier de plusieurs prêts réglementés et de cumuler ainsi un Prêt à Taux Zéro avec d’autres prêts comme le Prêt PAS, le Prêt d’Épargne Logement (PEL), l’éco PTZ, un prêt employeur ou des prêts locaux proposés par certaines villes ou collectivités. Il n’est cependant pas possible d’obtenir un rachat de crédit à taux zéro.

Toutefois, le montant du prêt à 0% ne peut pas excéder le montant du ou des autres prêts d’une durée supérieure à deux ans concourant au financement de l’opération.

Quels sont les nouveaux montants d’emprunt ?

Le dispositif du Prêt à Taux Zéro est étendu à l’ensemble du territoire Français (France métropolitaine et DOM) avec une hausse du prêt pouvant représenter jusqu’à 40% du montant de l’achat d’un logement neuf ou ancien sous condition de travaux, contre 18 à 26% auparavant. Selon la zone géographique, l’augmentation de cette « quotité» de financement passe + 55 % à + 120 % du montant du PTZ.

Exemple, pour un couple avec deux enfants achetant un logement en zone B1, le montant maximum du PTZ est de :

- 80 000 €, soit 200 000 x 40%, si le montant de l’opération est de 200 000 € ;

- 108 000 €, soit 270 000 € x 40%, si le montant de l’opération est égal ou sup. à 270 000 €

Exemple de calcul de PTZ

Quelques cas concrets pour comprendre comment le prêt à taux zéro fonctionne :

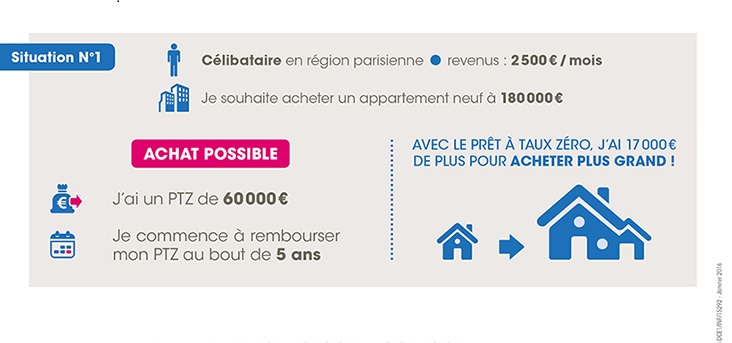

Exemple PTZ pour un célibataire en région parisienne gagnant 2500€/mois

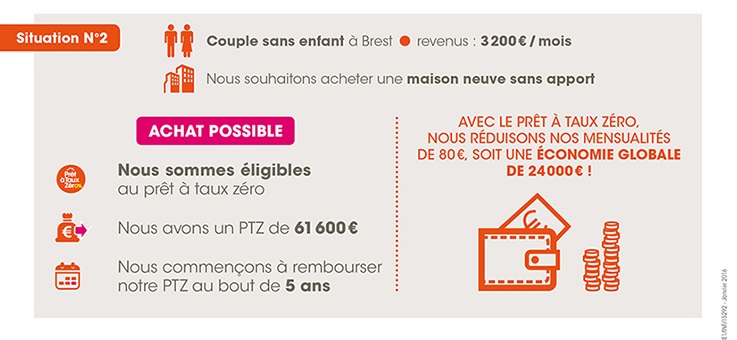

Exemple PTZ pour un couple sans enfant à Brest gagnant 3200€/mois

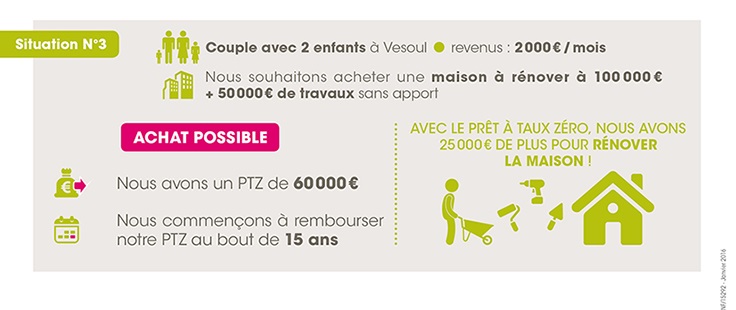

Exemple PTZ pour un couple avec 2 enfants à Vesoul gagnant 2000€/mois

Pour récapituler :

Le prêt à taux zéro est une aide de l’État Français permettant aux primo-accédants d’acheter leur premier logement.

Il faut être primo-accédant, occuper le logement au moins 8 mois par an, pendant une durée minimum de 6 ans et respecter un certain zonage.

Il permet de : financer une grande partie du prêt à taux zéro, de temporiser le remboursement, d’être perçu comme de l’apport personnel par les banques et d’obtenir une réduction d’impôt.

La durée dépend de votre profil, celui-ci est déterminé en fonction de votre zone géographique et des revenus du foyer.

Nous disposons d’un simulateur de prêt à taux zéro vous permettant de savoir si vous êtes éligible ou pas au ptz.