Chaque emprunt est soumis à une assurance de prêt immobilier imposée par les banques, même si celle-ci n’est pas obligatoire et non soumise à un texte de loi. Elle permet aux organismes de crédit et aux banques de se protéger des risques de décès ou d’invalidité.

Le taux d’assurance emprunteur est une composante importante de votre emprunt immobilier. En effet, pour une multitude de raisons, l’emprunteur peut se retrouver dans une situation qui l’empêche d’effectuer ses remboursements.

Dans certains cas, le montant total de l’assurance peut représenter 1/3 du capital total emprunté. Il est donc essentiel de souscrire à un taux d’assurance de prêt le plus adéquat aux ressources financières répondant à une couverture optimum que la banque sera contrainte d’accepter.

LES DIRECTIVES DE L’ASSURANCE EMPRUNTEUR

Afin de défendre les intérêts et les droits de chaque consommateur, des lois interviennent dans le dispositif d’assurance de prêt immobilier :

- Loi Lemoine : Mise en place en 2022, elle vous permet de résilier votre contrat d’assurance à tout moment, sous réserve que le nouveau contrat d’assurance respecte les garanties minimales exigées par la banque qui a accordé le prêt. Ce changement d’assurance ne peut en effet avoir lieu que si le niveau de garantie de votre nouveau contrat est au moins identique à celui de votre contrat actuel, cela s’appelle le principe d’équivalence de garantie. Cette résiliation peut avoir lieu à tout moment et peut se faire par tous moyens, (courrier simple ou recommandé, par mail, espace client et ce sans délai de préavis.

- La Loi Lagarde : Mise en place depuis septembre 2010, elle permet à tout nouvel emprunteur de choisir librement son assurance. Première directive influente de l’assurance de prêt, elle se base sur le principe de la délégation d’assurance. La banque prêteuse est tenue d’accepter toute offre alternative dès lors qu’elle présente un niveau de garantie équivalent à celui de son contrat.

- La Loi Hamon : Instauré le 17 mars 2014, elle dicte une nouvelle donne au sein du marché des assurances de prêt. L’assuré peut agir dès lors que le prêt signé. Dans un délai de 12 mois à compter de la signature du crédit immobilier, l’emprunteur peut changer son assurance s’il considère qu’une offre concurrente présentant les mêmes garanties s’avère plus avantageuse que le contrat bancaire précédant.

- La Loi Bourquin : Mise en vigueur le 22 février 2017, elle a été une révolution en ayant donné la possibilité aux emprunteurs de changer chaque année d’assurance emprunteur. La résiliation se fait à la date d’anniversaire de la souscription au contrat sous un préavis de deux mois. La résiliation doit s’accompagner des conditions du nouveau contrat et de l’accord de la banque.

Ces directives font jouer la concurrence afin de permette à l’emprunteur de souscrire une assurance moins onéreuse.

QU’EST-CE QUE LE TAUX D’ASSURANCE DE PRÊT ?

Il est important de ne pas confondre le taux d’assurance d’un prêt immobilier et le taux du prêt immobilier.

Le taux d’assurance d’un prêt immobilier calcule les mensualités de votre assurance-crédit. Le taux du prêt immobilier est le taux d’intérêt de votre montant emprunté.

Dans notre cas, le taux d’assurance du prêt immobilier créé des montants qui s’ajoutent aux mensualités du prêt lui-même. Ces assurances de prêt sont très habituelles puisque elle sont imposées par les banques pour les emprunteurs.

Vous pouvez souscrire un contrat d’assurance emprunteur auprès de deux types d’organismes prêteurs :

- Une banque, qui propose des assurances groupe dont le taux s’applique le plus souvent sur le capital emprunté d’origine.

- Une assurance indépendante, qui propose une délégation d’assurance dont le taux s’applique presque toujours sur le capital restant dû

QUEL EST LE RÔLE DE L’ASSURANCE EMPRUNTEUR ?

L’assurance emprunteur offre une protection à la fois à l’emprunteur et à l’organisme prêteur.

Elle permet à l’emprunteur de se prémunir contre le risque de ne plus pouvoir rembourser les échéances du prêt. Ainsi, en cas de décès, de maladie, d’invalidité, d’incapacité de travail, de perte d’emploi, l’assureur prend en charge le capital restant dû au prêteur. Cela évite à l’emprunteur la saisie de ses biens pour honorer sa dette.

Du côté de la banque, il y a une garantie de récupérer le capital prêté, même si l’assuré ne peut payer les échéances restantes.

Il est important de savoir qu’il est pratiquement impossible de décrocher un prêt sans assurance emprunteur. Sauf dans le cas où, l’emprunteur met ses biens en garantie. Cette possibilité n’étant généralement proposée qu’aux détenteurs d’un patrimoine important.

Le choix de l’assurance emprunteur se fait après la proposition de financement de l’établissement bancaire, une fois que le taux est connu et si la banque accepte la délégation d’assurance même si une loi lui impose de l’accepter sous réserve des équivalences de la sienne, sinon le choix de l’assurance emprunteur se fait après l’accord de financement de l’établissement bancaire. Cependant, le délai jusqu’au moment de la signature du contrat de prêt peut s’avérer trop court pour trouver une offre de prêt la plus adaptée.

L’idéal est de commencer ses recherches d’assurance emprunteur en parallèle à celle du crédit ou de la négociation avec la banque. Cela laisse le temps d’estimer plusieurs taux d’assurance pour faire un choix pertinent.

Les conditions de souscription ont pour but de permettre à l’assureur d’examiner le plus précisément possible le risque que présente la personne à assurer.

Les garanties accordées et le tarif se contractent obligatoirement sur une déclaration de bonne santé ou d’un questionnaire médical (en fonction de la somme demandée et/ou l’âge de l’assuré). Le cas échéant, une visite médicale peut être réclamée si l’assuré présente un risque aggravé.

COMMENT EST CALCULÉ LE TAUX D’ASSURANCE DE PRÊT ?

Les compagnies d’assurance proposent des tarifs différents restant amplement basés sur le profil de l’emprunteur. La simulation du taux assurance emprunteur prend en compte des facteurs très variés : votre âge, le fait que vous soyez fumeur ou non-fumeur, le type et le nombre de vos déplacements professionnels ou votre statut professionnel.

Les fondamentaux économiques du prêt entrent bien sûr en compte, le montant de l’emprunt étant essentiel au calcul. Enfin, comme pour toute assurance, les garanties que vous choisissez en forment le prix (décès, perte totale et irréversible d’autonomie, invalidité permanente totale et/ou partielle, incapacité totale de travail). Il n’est donc pas improbable que votre courtier en assurance vous propose des taux d’assurance-crédit immobilier qui varient du simple au double.

Il existe deux types de contrat d’assurance emprunteur :

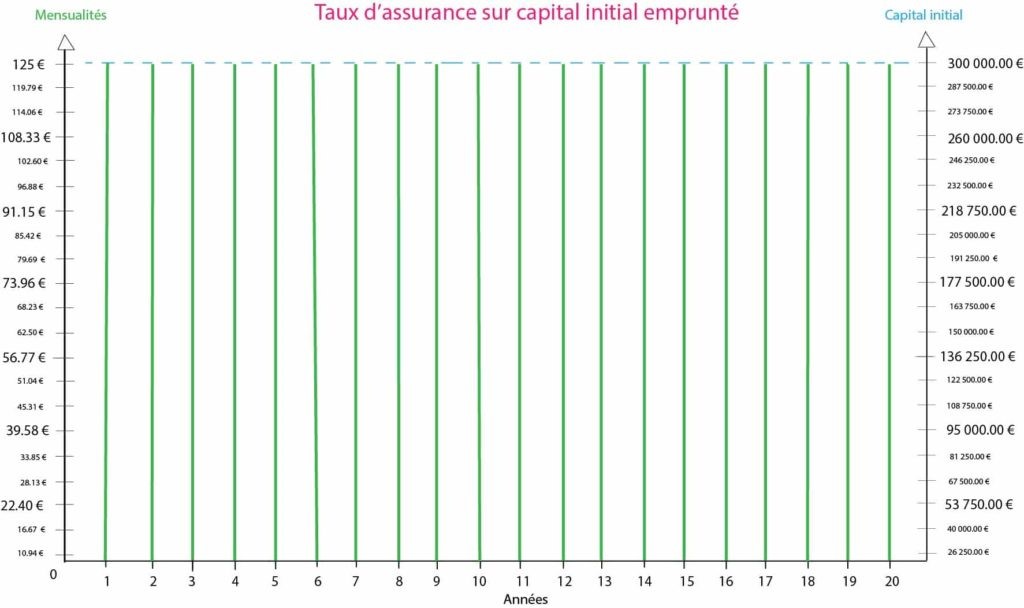

L’assurance emprunteur sur le capital initial se base sur le montant total emprunté du prêt immobilier. Durant toute la durée du prêt, du premier au dernier mois, le taux est inchangé, il reste fixe.

L’avantage de ce contrat est que son tarif est inférieur à celui de l’assurance sur capital restant dû. L’inconvénient est que durant les dernières années du prêt, où le capital restant à rembourser est faible, les cotisations sont les mêmes que lors de la souscription du crédit.

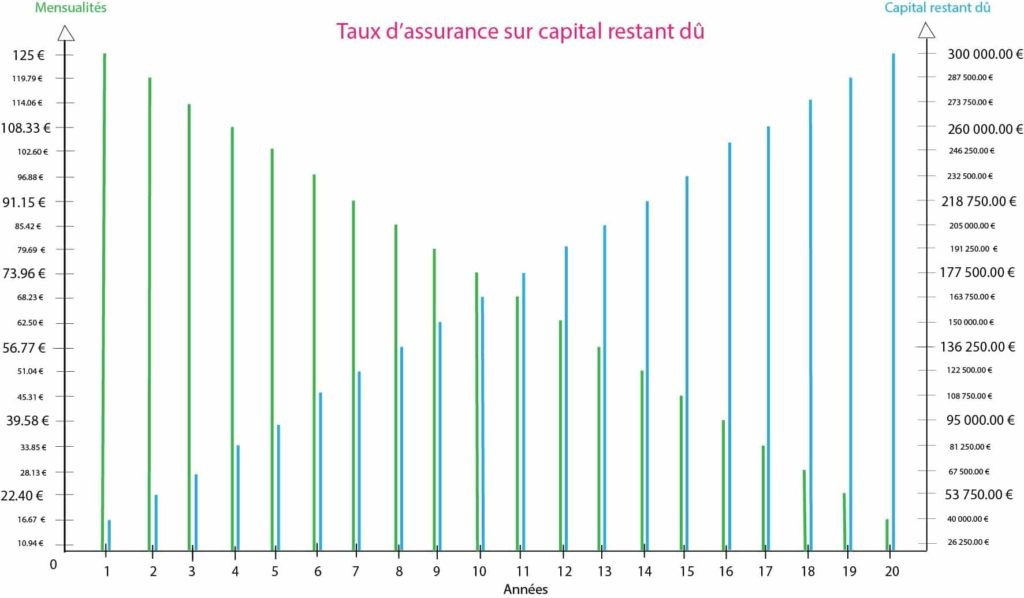

L’assurance emprunteur sur le capital restant dû se base sur la part du capital restant à rembourser au fur et à mesure de chaque année.

Aussi appelée assurance dégressive, les cotisations sont calculées uniquement sur le capital restant. Comme celui-ci diminue au fil des remboursements, les cotisations d’assurance s’abaissent aussi. Si, à priori, cette solution parait plus avantageuse, ce n’est pas toujours le cas.

Les inconvénients sont que le taux de l’assurance sur le capital restant dû est plus élevé que celui de l’assurance sur le capital initial. Aussi, les intérêts sont plus importants lors des premières années. Enfin, si à la moitié du prêt, vous décidez de rembourser le prêt par anticipation : votre assurance sur le capital restant dû aura alors coûté plus cher que celle avec des cotisations constantes.

Prenons l’exemple d’un prêt immobilier de 300 000 € au taux nominal fixe de 1,4 % sur 20 ans, lorsque le taux de l’assurance-crédit est 0,5 %.

Si la prime est basée sur le capital emprunté, elle sera constamment de 83,33 € par mois (200 000 € x 0,5 %/12 mois = 125 €).

Donc, le taux s’applique sur le capital emprunté, l’assurance coûtera 30 000 € sur la durée 3200 000 € x 0,5 % x 20 ans = 30 000 €)

Les mensualités de remboursement sont constantes sur la base fixe du capital initial emprunté, durant les 20 années du contrat.

Cependant, si la prime est basée sur le capital restant dû :

- Le 1er mois elle sera de 125 € car calculée sur 300 000 €.

- Le 2e mois elle sera de 124,48 € car calculée sur 298 750,00 € (l’emprunteur ayant déjà remboursé 1 250,00 € en 2 mois).

- Et ainsi de suite pour atteindre 0,52 € à la dernière mensualité.

Donc, le taux s’applique sur le capital restant dû, l’assurance coûtera 15 063 € sur la durée.

Les mensualités de remboursement sont dégressives sur une base de capital restant dû qui diminue durant les 20 années du contrat.

COMMENT TROUVER LE MEILLEUR TAUX D’ASSURANCE DE PRÊT ?

Ce n’est pas la loi qui vous oblige à contracter une assurance emprunteur, c’est l’organisme de crédit.

Bien que les banques possèdent leurs propres services d’assurance emprunteur, ce n’est pas souvent la meilleure solution.

Cela se vérifie particulièrement si votre profil comporte peu de risques. En effet, elles proposent des contrats d’assurance groupe négociés par classe d’âge. Vous payez plus cher en empruntant à 45 ans qu’à 35 ans.

Dans ce cas, vous pouvez opter pour une délégation d’assurance. Vous établissez un contrat individuel auprès d’un assureur autre que celui de la banque qui prend plus en compte votre situation personnelle. Il est plus adapté aux risques qui vous sont propres, mais la procédure est plus longue.

Votre organisme de crédit et votre assureur doivent se mettre d’accord sur le prix de l’assurance. Pensez d’ailleurs à bien clarifier vos conditions de résiliation assurance.

Quel que soit votre choix anticipez la formulation de votre demande en délégation d’assurance. N’attendez pas d’avoir signé votre compromis de vente.

Utilisez les comparateurs en ligne et n’hésitez pas à vous faire expliquer les termes techniques. Ils sont nombreux pour l’assurance de prêt comme quotité et franchise en particulier.

Il est primordial de comparer les offres afin de choisir l’assurance emprunteur la plus adaptée au profil de l’emprunteur.