Depuis 2010, grâce à la loi hamon les établissements financiers n’ont plus le droit d’imposer leur contrat d’assurance emprunteur. Cependant, ils peuvent parfois se montrer dissuasifs et inciter les clients à souscrire le contrat qu’ils proposent. Pour cette raison, la législation a changé en 2014 pour plus de transparence et de sécurité.

La promulgation du décret d’application de la loi Hamon le 26 juillet dernier a fait part d’un renforcement des précédents dispositifs relatifs à l’assurance emprunteur en imposant aux établissements bancaires de motiver leur refus avec une amende de 3000 € en cas de retour (acceptation ou non) supérieur à dix jours ouvrés.

Un délais d’un an pour changer d’assurance avec la loi Hamon

L’emprunteur dispose à compter de cette loi, et pour ceux dont l’offre de prêt a été émise à partir du 26 juillet 2014, d’un délai d’un an après la souscription de son crédit immobilier pour changer d’assurance et en trouver une moins chère à condition de garanties équivalentes à celles de la banque. Avec la loi Hamon, l’assuré peut pendant cette période d’un an réduire son budget en comparant les offres d’assurances et résilier son assurance sans aucun motif, sans pénalité ni frais. La résiliation pourra prendre effet un mois après la demande de l’assuré. Cette demande se fait via une lettre de résiliation avec accusé de réception..

Jusqu’ici la notion d’équivalence des garanties n’était pas claire. Pour aider le particulier à comparer les contrats entre eux, le Comité Consultatif du Secteur Financier (CCSF) vient de rendre un avis définitif listant les garanties minimales exigibles de la part des établissements prêteurs. A l’avenir (octobre 2015), à chaque nouvelle signature d’une offre de prêt, la banque devra fournir une liste standardisée précisant les garanties prises. Le client n’aura plus qu’à fournir ce document à un courtier spécialisé qui trouvera la formule la moins chère.

Plus que jamais, la renégociation des taux est au cœur de l’actualité. L’assurance de prêt est un excellent moyen de faire des économies. L’emprunteur souhaite réduire les coûts et la délégation d’assurance dans sa demande de résiliation. Ce levier est donc, à ne pas négliger.

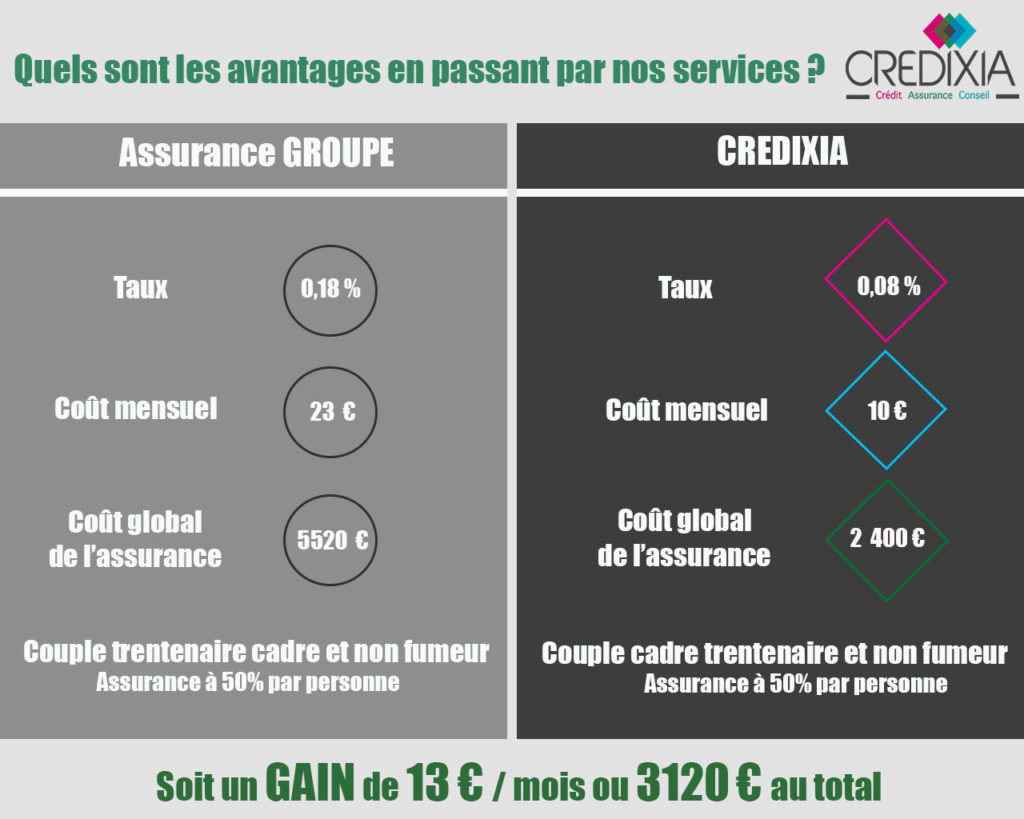

Exemple de calcul de la loi Hamon

Découvrez ci-dessous un comparatif rapide entre le cout d’une assurance emprunteur souscrite auprès d’une banque contre une délégation d’assurance souscrite auprès d’un courtier.

Ex : Un couple de trentenaires dont le montant de l’emprunt est fixé à 150 000€ sur 20 ans.

Libéralisation du marché grâce à la Loi Bourquin

La Loi Bourquin, récemment entrée en vigueur le 22 février 2017, a été une véritable révolution libérale dans le monde de l’assurance emprunteur.

Également appelée Loi Sapin 2, la Loi Bourquin a bouleversé les règles en permettant aux emprunteurs de résilier leur contrat d’assurance de prêt immobilier à chaque date d’anniversaire.

Favorisant la concurrence, elle laisse choisir librement l’assurance emprunteur, et même en changer en cours de prêt. Changer son assurance de prêt immobilier permet de gagner plusieurs milliers d’euros sous le contrat initial.

La Loi Bourquin est applicable sur un prêt signé depuis plus d’un an. Ce prêt immobilier peut avoir été traité par une assurance individuelle comme une assurance de groupe.

Grâce à la loi Bourquin, changer d assurance emprunteur permet :

- De gagner en pouvoir de négociation, en faisant jouer la concurrence pour un contrat d’assurance moins onéreux. Grâce à cette pression moins forte, l’assuré est plus à même à trouver une assurance emprunteur adaptée à ses besoins.

- Réduire les coûts de l’assurance emprunteur, résultat bénéfique pour les profils à risques

- Changer d’assurance de prêt à chaque date anniversaire, pouvant faire fonctionner le droit de rétractation l’année suivante. Des possibilités de souscrire à un contrat auprès d’une autre banque ou via une délégation d’assurance s’offrent.

La mise en place de la Loi Bourquin avait pour but de mieux défendre les intérêts et les droits de chaque consommateur.

Bénéficiez d’un assurance emprunteur au meilleur taux avec INIXIA

CREDIXIA vous permet obtenir une assurance emprunteur au meilleur taux grâce à sa délégation d’assurance qu’elle dispose avec sa filiale INIXA.

INIXIA possède un savoir-faire sur tous les métiers de l’assurance pour les particuliers, les professionnels et les entreprises.