Vous ne parvenez plus à rembourser vos mensualités trop onéreuses ? Votre objectif est de diminuer votre taux d’endettement et de procéder à des économies en bénéficiant des taux bas du marché ?

Procédez à la simulation de votre rachat de crédit immobilier dans le but d’obtenir le meilleur taux d’emprunt.

En effet, le rachat de crédit consiste à comparer les taux de crédit immobilier dans le but de réaliser des économies grâce à un rachat de crédit.

Procédez à une simulation et comparez combien vous pourriez gagner avec un nouveau prêt bancaire ou en changeant de banque.

Simulation de rachat de credit instantanée, gratuite et sans engagement.

Les résultats obtenus à l’aide de nos calculatrices ont une valeur informative et non contractuelle.

Comment procéder à une simulation de rachat de credit ?

Que vous soyez propriétaire, locataire, particulier, professionnel, fonctionnaire, salarié cadre ou non cadre, il vous est possible de faire une simulation de rachat de credit immobilier.

Complétez les champs du formulaire avec vos données personnelles en commençant par les détails de votre prêt immobilier actuel.

Ensuite, complétez les informations sur votre nouveau crédit : taux de prêt et durée. La simulation de rachat de credit immobilier vous indiquera s’il est intéressant, ou non, de réaliser cette opération et les économies potentielles réalisables.

La calculette rachat de crédit ne prend pas en compte l’assurance prêt immobilier (taux assurance emprunteur), qui peut considérablement réduire le coût du TAEG.

Vous pouvez aussi essayer notre simulation de rachat de soulte.

Qu’est-ce que le rachat de crédit ?

Le rachat de crédit est une opération qui a pour but de renégocier le taux d’emprunt contracté pour prétendre à un meilleur taux d’intérêt. Il profite de la grande baisse des taux immobiliers depuis plus de 5 cinq ans maintenant.

Historique des meilleurs taux immobiliers de 10 à 25 ans depuis janvier 2015

Le rachat de crédits peut être contracté sur une période de remboursement raccourcie ou prolongée. Tout dépendra du montant que l’emprunteur souhaite rembourser chaque mois. Généralement, l’emprunteur profite d’un allègement de mensualité et d’un coût total du crédit diminué.

Avant de contracter un rachat de crédit, il est important de connaître les futures mensualités et donc les bénéfices qu’ils engendreront dans le temps, par rapport à l’ancien contrat. Il est nécessaire que l’emprunteur ait fait une simulation de rachat de credit.

Le rachat de crédit est possible pour beaucoup de types d’emprunts ; qu’ils soient des prêts à la consommation ou bien des crédits immobiliers :

- prêt travaux,

- crédit auto,

- prêts personnels,

- crédits renouvelables,

- découverts bancaires,

- emprunts immobiliers, de toutes formes (taux fixe ou variable, etc).

Les dettes professionnelles, les retards de paiement à l’URSSAF ou de la TVA et les inscriptions FCC/FICP sont exclues.

Le rachat de crédit doit au minimum concerné deux prêts en cours mais l’usage s’avère être plus intéressant à partir de trois emprunts.

Quelle est la différence entre rachat de crédit et regroupement de crédit

Le rachat de crédit et le regroupement de crédits sont différents.

Le rachat de crédit est le fait de faire racheter son crédit par un établissement de prêt concurrent pour bénéficier d’une meilleure offre de prêt profitant du contexte des taux immobiliers bas.

Le regroupement de crédits est le fait de regrouper plusieurs crédits pour avoir qu’une seule mensualité de remboursement plus faible. La baisse des mensualités entraine souvent un allongement de la durée du crédit.

Pourquoi racheter son crédit immobilier ?

Réaliser un rachat de crédit immobilier consiste à faire racheter son prêt immobilier par un établissement de crédit concurrent.

Plus les taux de crédit immobilier sont au plus bas, plus il est intéressant de faire racheter son emprunt. Il y a un écart significatif des taux appliqués et une opportunité à ne pas manquer grâce à cette baisse des taux. Renégocier son prêt immobilier auprès des établissements financiers à un taux fixe plus avantageux permet de réduire soit le montant de votre mensualité soit la durée de votre crédit.

Il ne faut pas oublier de prendre en compte les frais de garantie et de remboursement anticipé. Le rachat de crédit engage divers frais : des indemnités de remboursement anticipé, des frais de dossier, etc.

D’ailleurs, racheter son crédit en tant que fonctionnaire peut aussi être intéressant.

Un courtier immobilier a la possibilité de vous accompagner grâce à son expertise du secteur. CREDIXIA négocie pour votre compte le meilleur taux d’emprunt auquel vous pouvez établir un nouveau contrat de rachat. L’offre de rachat se basera sur la situation propre de l’acquéreur, sur sa situation personnelle et professionnelle.

CREDIXIA se charge de vous trouver l’organisme bancaire qui propose le taux immobilier le plus avantageux selon vos besoins et vos ressources d’après le baromètre des taux records du moment.

Les avantages du rachat de crédits

Procéder à la renégociation de votre crédit vous permet plusieurs avantages :

- Une réduction significative du montant de chaque mensualité pour un coût global maîtrisé,

- La possibilité de financer un nouveau projet grâce à une nouvelle solvabilité au reste à vivre augmenté,

- Retrouver une capacité d’épargne grâce aux économies effectuées,

- Accessible à tous les individus ayant un emprunt en cours, dans le cadre d’un crédit immobilier, cette solution est accessible aux locataires et propriétaires de leur résidence principale.

Comment réaliser une simulation de rachat de credit immobilier en ligne ?

La demande de rachat de prêt immobilier se calcule grâce au montant des économies possibles et à réaliser sur le coût total de votre crédit immobilier. Grâce à notre calculatrice de simulation rachat de credit, nous vous invitons à vérifier si cette opération avec les taux actuels est rentable.

Si le capital restant dû est supérieur à 50 000 euros et que la durée restante de votre crédit est supérieure à 7 ans, alors vous avez tout intérêt à passer par un courtier en rachat de crédit qui vous redirigera vers un autre établissement bancaire pour votre rachat de prêt.

Vous avez déterminé que changer de banque pourrait être avantageux pour vous ? Utilisez notre comparateur de crédit afin d’être recontacté par un expert qui vous accompagnera durant votre renégociation de prêt :

Simulation de crédit immobilier

Exemple de calcul de rachat de crédit

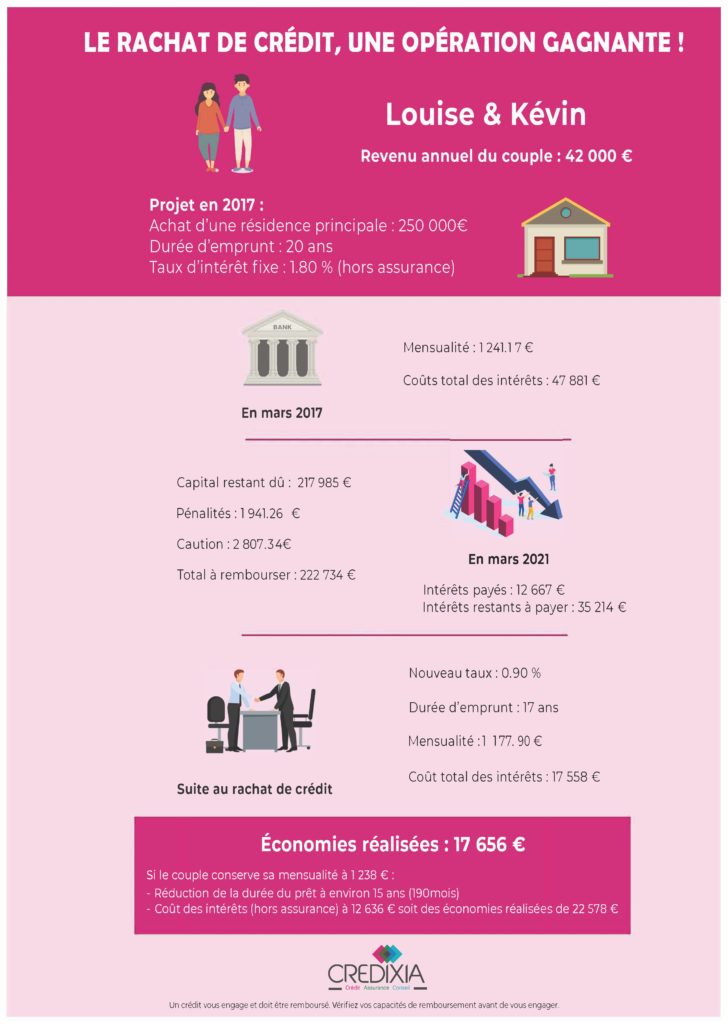

Pour aller plus loin, nous avons étudié le cas d’un couple procédant à un rachat de crédit.

Cas de rachat de crédit :

Louise et Kévin ont a eux deux, un revenu annuel de 42 000€. En mars 2017, ces derniers ont contracté un prêt de 250 000 € sur une durée d’emprunt de 20 ans au taux d’intérêt fixe de 1.80 % (hors assurance).

L’offre de prêt qu’ils ont contractée stipulait une mensualité de 1 241.17€ pour un coût total des intérêts de 47 888€.

Trois ans après, le couple souhaite procéder à la renégociation de crédit et décide de contacter un courtier immobilier.

Durant leurs 3 années de remboursement, les intérêts payés ont été de 12 667€, il restait à payer 35 214€.

La procédure de rachat de crédit nécessite des frais supplémentaires de 1 941.26 € de pénalités et 2 807.34 € de caution. Le total restant à rembourser est de 222 734 €.

Grâce à leur courtier, Louise et Kévin ont réussi à faire racheter leur crédit à un taux d intérêt beaucoup plus avantageux. En effet, de 1.8% le taux de crédit s’est abaissé à 0.9% réduisant également leur mensualité à 1 177.90€ (contre 1 241.17€), toujours sur une durée de 17 ans.

Le couple a fait une économie sur ses mensualités de remboursement 63.27€. Suite au rachat de crédit, le coût des intérêts du couple a aussi diminué, dorénavant chiffré à 17 558 €, il était de 47 881€ soit une économie de 30 323€.

Le rachat de crédit contracté auprès d’un courtier a permit au couple de faire des économies 17 656€.

D’ailleurs, si le couple avait conservé sa mensualité de 1 238€, il aurait réduit la durée du prêt d’environ 15 ans (190 mois). Le coûts des intérêts se seraient chiffrés à 12 636 € soit des économies de 22 578 €.

La renégociation de prêt peut donc s’avérer très intéressante s’il y a eu des variations de taux de prêt immobilier importantes depuis le moment ou vous avez réalisé votre emprunt. Le rachat de crédit peut vous permettre de réduire le coût de vos mensualités ou la durée de votre prêt.