Retrouvez le baromètre des meilleurs taux immobiliers proposés par CREDIXIA, le meilleur courtier en prêt immobilier auprès de ses clients emprunteurs.

Ce baromètre des taux immobiliers actuels informe sur les meilleures offres de prêts proposées par les banques. Ce baromètre est mis à jour chaque mois afin d’adapter les données à la réalité du marché. Les taux de crédit immobilier varient à la hausse comme à la baisse, ils fluctuent selon une multitude de faits et d’acteurs en corrélation avec le secteur de l’immobilier.

Baromètre des taux immobiliers actuels

| Durée du prêt | Mensualité* | Tendance | |

|---|---|---|---|

| 7 ans / 84 mois | 2.90 | 129.89€ | Baisse ↘️ |

| 10 ans / 120 mois | 2.90 | 95.41€ | Baisse ↘️ |

| 15 ans / 180 mois | 2.95 | 68.58€ | Baisse ↘️ |

| 20 ans / 240 mois | 3 | 55.21 € | Baisse ↘️ |

| 25 ans / 300 mois | 3.10 | 47.37 € | Baisse ↘️ |

Fourchette des taux immobiliers actuels donnée à titre indicatif. Taux hors assurance actualisés en temps réel (comparés à ceux du mois précédent) et pouvant varier en fonction des régions et des revenus.

Ces taux sont obtenus en comparant les taux de nos partenaires bancaires, dont : BRED, BNP, Caisse d’Epargne, Crédit Agricole, Crédit du Nord, Société Générale …

Ces taux immobiliers actuels représentent le meilleur taux auquel un emprunteur peut souscrire durant le mois auprès d’une des banques partenaires de CREDIXIA.

Évolution taux de crédits immobiliers 10, 15, 20 et 25 ans

À partir des baromètres antérieurs, découvrez les évolutions des taux immobilier sur 10, 15, 20 et 25 ans depuis janvier 2015 jusqu’à aujourd’hui.

Grâce à notre graphique interactif, sélectionnez la date et la durée qui vous intéresse pour afficher l’historique des meilleurs taux des crédits immobiliers :

Effectuez une simulation de prêt immobilier gratuitement grâce à notre calculette en ligne :

En faisant une demande de prêt en ligne, un expert courtier CREDIXIA vous recontacte avec la meilleure solution de financement pour votre projet immobilier.

Historique des taux de prêt immobilier

Retrouvez l’historique en fonction du barème des taux des années précédentes :

- TAUX IMMOBILIER 2023

- TAUX IMMOBILIER 2022

- TAUX IMMOBILIER 2021

- TAUX IMMOBILIER 2020

- TAUX IMMOBILIER 2019

- TAUX IMMOBILIER 2018

- TAUX IMMOBILIER 2017

- TAUX IMMOBILIER 2016

Quels sont les différents types de taux immobiliers ?

Le taux d’intérêt fixe

Le taux d’intérêt fixe est un taux de crédit immobilier qui ne varie pas et qui est connu lors de l’obtention du prêt. Les mensualités remboursées sont fixes sauf en cas de remboursement anticipé.

Le taux fixe est considéré comme une protection contre les hausses du marché. Il garantie à l’emprunteur un crédit confortable, car si les taux immobiliers des crédits immobiliers venaient à baisser, l’emprunteur pourrait toujours essayer de renégocier son emprunt immobilier.

Le taux d’intérêt variable

Le taux d’intérêt variable est un taux de crédit immobilier spéculatif qui varie aussi bien à la hausse qu’à la baisse. Le coût total n’est donc pas connu à l’avance. Ce taux révisable est recalculé à chaque date d’anniversaire du prêt en fonction de l’indice monétaire de référence EURIBOR. Cet indice correspond au prix auquel les banques se prêtent de l’argent à court terme sur le marché monétaire.

Avec un taux d’intérêt variable, le taux de départ est plus faible qu’un prêt à taux fixe, vous pouvez ainsi profiter des éventuelles baisses des taux sur vos mensualités. Le taux variable peut être transformé en taux fixe à des garanties équivalentes en cas de hausse des taux sur le marché.

En cas de fortes hausses, les banques ont mis en place d’autres types de prêts à taux variable tel que le prêt capé.

Taux d’usure

Le taux d’usure est un taux de prêt immobilier maximum que les établissements prêteurs ne peuvent pas dépasser lors de la mise en place d’un prêt immobilier. Il a été mis en place pour éviter aux emprunteurs de rembourser des mensualités non-excessives.

Le taux d’usure est le TAEG (Taux Annuel Effectif Global) (anciennement TEG) maximal auquel un prêt peut être accordé. Ce taux d’usure est donné par la Banque de France chaque trimestre.

Comment obtenir le meilleur taux d’emprunt ?

Les taux du marché peuvent varier en fonction du profil de l’emprunteur et de la banque approchée.

Afin d’éviter les mauvaises surprises et obtenir les meilleures conditions d’emprunt, nous vous recommandons de faire appel à un courtier en crédit immobilier tel que CREDIXIA, pour assurer chaque étape d’achat immobilier.

CREDIXIA est le meilleur courtier à Paris qui vous propose son expertise durant l’ensemble des démarches pour l’obtention de votre crédit immobilier de la négociation de votre taux d’intérêt auprès des banques jusqu’à la signature chez le notaire, nécessitant des frais de notaire.

CREDIXIA possède une forte expérience dans le domaine de l’immobilier. En effet depuis 1999, nous nous accompagnons dans tout type de prêt immobilier investissement locatif, rachat de prêt, prêt professionnels, soulte divorce etc. Soucieux de faciliter l’accès au crédit, notamment aux primo accédants, nous proposons une offre unique de frais de dossier pour tout les particuliers à 1 900 € TTC (hors projet complexe). Voir le détail de notre offre

En tant que courtier immobilier, nous effectuons une étude personnalisée de votre capacité d’emprunt afin de vous trouver le meilleur taux de crédit immobilier par rapport à vos capacités de remboursement et votre apport personnel.

Notre fonctionnement courtier est de garantir le meilleur taux d’emprunt pour votre achat immobilier. Grâce à notre portefeuille de banques partenaires, nous comparons les taux immobiliers afin de trouver quelle banque propose le meilleur taux.

L’avantage d’un courtier est qu’il négocie auprès du banquier les meilleurs conditions de taux et d’assurance. Ce procédé serait inenvisageable dans le cas où l’emprunteur rencontrerait seul un établissement bancaire. Il est important de notifier qu’il ne faut pas faire appel à plusieurs courtiers en même temps au risque de fausser leurs démarches auprès de leurs partenaires.

Comment est calculé le taux de prêt immobilier ?

Le taux de prêt immobilier est définit en fonction du profil de l’emprunteur (ses revenus, la tenue de ses comptes bancaires, l’apport personnel, …) et de la nature du crédit (valeur du bien, durée d’emprunt, …).

Suite à votre demande de crédit, l’établissement bancaire détermine votre profil et le taux d’intérêt qui sera sa rémunération. Chaque échéance (souvent mensuelle) représente les intérêts plus le remboursement du capital emprunté.

Les intérêts sont multipliés par le capital restant dû ; cela explique pourquoi il est important en début de prêt et qu’il diminue au fur et à mesure du remboursement. Il est nécessaire que le crédit immobilier octroyé ne représente pas plus de 33 % du niveau du taux d’endettement à l’emprunteur.

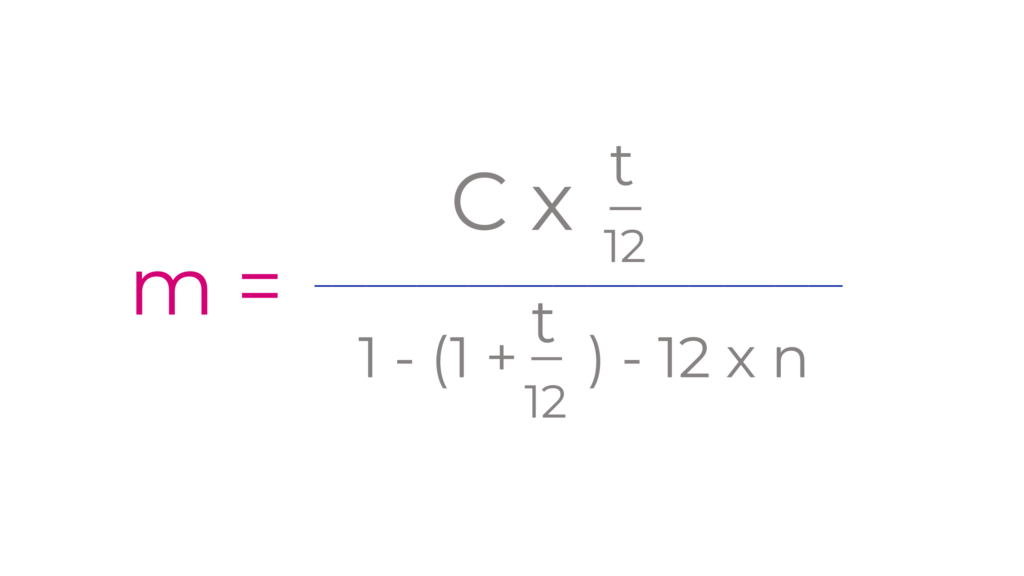

Formule de taux de prêt immobilier

Afin de calculer votre mensualité « m » en fonction du taux annuel « t » pour une durée année « n » sur un capital emprunté « C », la formule à utiliser est la suivante :

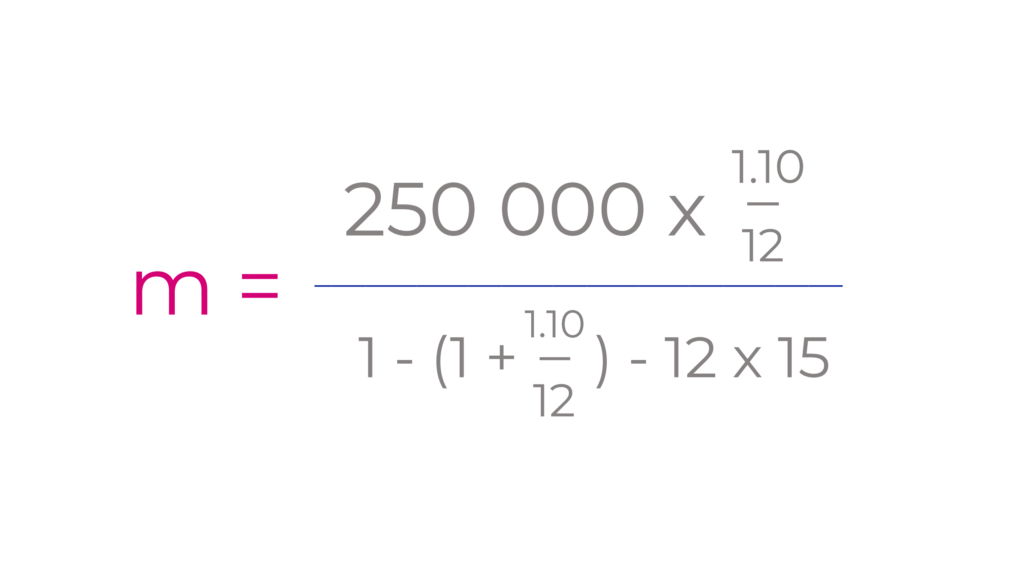

Donc, si vous empruntez 250 000 € sur 15 ans avec un taux de 1,10 %, cela vous mènera à utiliser le calcul suivant :

Votre mensualité s’élève donc à 1 507,26 €.

Par ailleurs, vous pouvez calculer simplement votre prêt immobilier à partir de notre calculette de simulation de crédit. Enfin, nous vous proposons une grille de salaires et mensualités pour votre demande de crédit immobilier.

Pensez au taux d’assurance emprunteur de crédit immobilier

Il est important de ne pas négliger votre taux d’ assurance de prêt immobilier, vous devez vous couvrir en cas de problème afin que les banques vous accordent votre crédit immobilier.

Nous disposons d’une filiale assurance INIXIA experte dans le domaine. Dans le cas où le taux d’ assurance emprunteur ne vous satisfait pas, vous pouvez procéder à une délégation d’assurance afin d’obtenir le meilleur taux après d’un autre assureur. Il est essentiel de prendre en compte l’assurance emprunteur dans le coût global de votre crédit.

Nous mettons à votre disposition un comparateur d’assurance de prêt unique en son genre vous permettant de comparer plus de 25 contrats en quelques minutes.

Nos meilleurs taux immobiliers par région

Retrouvez nos meilleurs taux par région, là où nous sommes implantés :

Pour récapituler :

Pour obtenir le meilleur taux de prêt immobilier, il est nécessaire de faire appel à un expert courtier en crédit immobilier. Le courtier compare et négocie le meilleur taux d’intérêt auprès de ses banques partenaires.

Le taux d’intérêt immobilier est calculé par rapport au profil de l’emprunteur (situation professionnelle, tenue des comptes bancaires, …) ainsi que par la nature de son crédit (valeur du bien, durée d’emprunt, …).

Chaque banque propose des taux en fonction du profil de l’emprunteur et des conditions de sa structure. Face à la diversité des profils de dossiers, il est nécessaire de faire appel à un courtier afin qu’il puisse comparer et trouver la meilleure offre de prêt.