1 Français sur 5 s’estime mal accompagné dans sa recherche de crédit immobilier. Et 23% des Français déclarent avoir eu des difficultés à obtenir leur crédit immobilier.

D’après l’étude réalisée par LesFurets, plus d’un français sur 5 s’estime mal accompagné dans sa recherche de financement en crédit immobilier. Comment pallier à ce sentiment ? La solution : passer par un professionnel, un intermédiaire en Opération de Banque et Service de Paiement (IOBSP), plus communément appelé courtier en crédit immobilier ! Le courtier s’occupe de monter le dossier, d’optimiser le plan de financement, de négocier le taux, l’assurance et les services annexes auprès des banques, de conseiller et d’accompagner l’emprunteur jusqu’à la signature chez le notaire. Il apporte un gain de temps et d’argent considérable en s’occupant de la gestion globale du dossier pour dénicher le meilleur financement. Et, cerise sur le gâteau, parfois, le client ne paie aucun honoraire de courtage.

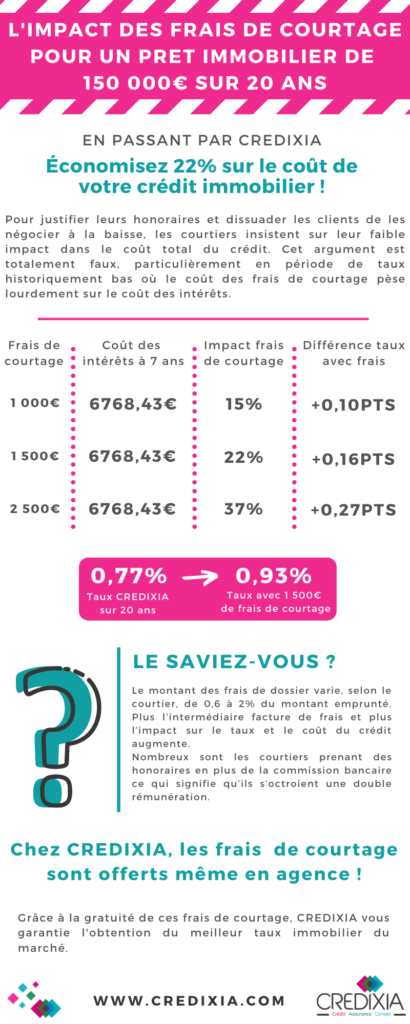

De l’intérêt de passer par un professionnel …

Selon l’étude, 23% des Français ont eu des difficultés à obtenir leur crédit immobilier, notamment face à des démarches administratives mal gérées. En effet, le crédit immobilier reste difficile à obtenir, même si les banques prêtent toujours, elles sont plus vigilantes sur la qualité des dossiers et se montrent plus rigides sur certains critères… d’où l’intérêt de passer par un professionnel. Le courtier connait les subtilités du métier, il joue plus que jamais son rôle d’expert pour informer et négocier les meilleures conditions de financement lorsque les taux sont bas. Le rôle du courtier n’est pas seulement celui d’un intermédiaire entre le client et les banques. Il a également un rôle d’écoute, d’analyse et de conseil afin de trouver le meilleur financement et surtout le plus adapté à sa situation.