L’année 2026 inaugure un horizon immobilier sensiblement différent de celui des trois dernières années. Suite à une période de forte incertitude caractérisée par l’augmentation brutale des taux, nous constatons enfin une stabilisation durable des conditions d’emprunt. Néanmoins, la question de l’opportunité temporelle demeure au centre des préoccupations des ménages français : est-il plus judicieux de concrétiser son acquisition dès à présent ou d’attendre une éventuelle correction supplémentaire des prix ?

Il est essentiel de noter que le marché actuel ne favorise plus nécessairement l’attentisme passif. Entre l’évolution des normes environnementales et la raréfaction de l’offre dans certaines zones, le « moment opportun » n’est plus une simple donnée statistique, mais requiert un arbitrage stratégique entre capacité de financement et opportunités patrimoniales.

On soulignera le fait que le contexte législatif de 2026 apporte de nouveaux dispositifs, notamment avec l’élargissement du Prêt à Taux Zéro (PTZ) et les réformes fiscales relatives à la résidence principale. Il est à noter que l’immobilier demeure, plus que jamais, la valeur refuge par excellence pour sécuriser son patrimoine.

Il est pertinent de considérer que différer un projet de quelques mois peut parfois induire une perte de pouvoir d’achat si la reprise des prix excède la diminution des taux d’intérêt. Ce guide offre une analyse des facteurs en présence afin de vous éclairer sur la pertinence d’envisager 2026 comme l’année de votre installation ou s’il est préférable d’observer une période d’attente supplémentaire.

Le marché immobilier en 2026 : un équilibre retrouvé

Après les turbulences de 2024 et 2025, le marché immobilier français a trouvé un nouveau point de friction. Les vendeurs ont fini par accepter la réalité des capacités d’emprunt des acquéreurs, entraînant un ajustement des prix, particulièrement dans l’ancien. Sachez que dans les grandes métropoles, nous observons une forme de plateau.

En réalité, la demande reste structurellement supérieure à l’offre, ce qui soutient les prix malgré un volume de transactions plus modéré qu’en 2021. Ceci dit, il est à noter que le marché n’est plus monolithique. Il existe désormais une fracture nette entre les biens énergivores, classés F ou G, et les logements aux normes RE2020. Le fait est que pour un acheteur de résidence principale, cette segmentation offre des marges de négociation inédites.

Si vous avez la capacité de porter des travaux de rénovation, attendre pourrait vous faire manquer des biens dont la décote actuelle est maximale. À savoir que la psychologie des acheteurs a changé : on n’achète plus seulement des mètres carrés, mais une étiquette énergétique et un confort futur.

La fin de la baisse des prix : mythe ou réalité ?

Certains analystes prédisaient un effondrement des prix qui n’a finalement pas eu lieu de manière généralisée. En 2026, nous constatons plutôt une érosion lente et ciblée. Figurez-vous que l’attente d’une baisse massive de 20 % est désormais jugée irréaliste par les experts du secteur. Pourquoi ?

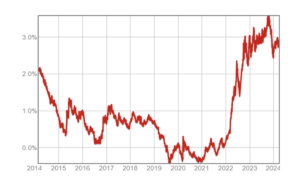

Parce que le coût de la construction neuve continue de grimper sous l’effet des normes environnementales strictes, ce qui maintient mécaniquement les prix de l’ancien par effet de report. De plus, il est à noter que les taux de crédit se sont stabilisés autour de 3,10 % à 3,30 % sur 25 ans. Sachez que cette stabilité redonne confiance aux banques qui rouvrent les vannes du crédit.

Attendre encore pourrait vous placer en concurrence avec un nombre croissant d’acheteurs de retour sur le marché, ce qui risquerait de faire repartir les prix à la hausse dès le second semestre 2026. Le fait est que le pouvoir de négociation que vous possédez aujourd’hui face à un vendeur pressé pourrait s’étioler rapidement si la demande redevient euphorique.

L’impact de la raréfaction foncière sur votre choix

La loi Climat et Résilience, avec son objectif de Zéro Artificialisation Nette (ZAN), commence à produire ses pleins effets en 2026. Les terrains constructibles se font rares et les permis de construire sont délivrés au compte-gouttes. Notez que cette rareté structurelle garantit la valeur de la pierre sur le long terme.

Acheter votre résidence principale maintenant vous assure d’acquérir un actif qui ne subira pas la concurrence de nouveaux programmes massifs dans votre voisinage immédiat. Cependant, cela implique aussi une réduction des options disponibles. Si vous avez déniché le bien qui correspond parfaitement à vos critères (emplacement, exposition, agencement), il serait imprudent d’attendre dans l’espoir de gagner seulement 2 % sur le prix.

Il est important de souligner qu’une opportunité immobilière coup de cœur est une rareté. De plus, le coût d’opportunité lié à une prolongation de la location est souvent supérieur à la légère économie que l’on pourrait espérer réaliser sur le prix d’achat. Il faut considérer l’acquisition de la résidence principale comme un projet de vie, et la stabilité familiale qu’elle apporte n’est pas quantifiable en termes de valeur marchande.

Les conditions de financement en 2026 : faut-il guetter les taux ?

Le nerf de la guerre demeure le coût du financement. En ce début d’année 2026, les taux directeurs de la Banque Centrale Européenne se sont stabilisés, offrant une prévisibilité appréciable. Il convient de noter que les établissements bancaires ont recouvré des marges de manœuvre et se livrent à nouveau à une saine concurrence afin d’attirer les dossiers d’emprunteurs de qualité. Le taux moyen sur une durée de 20 ans se situe désormais dans une fourchette allant de 2,95 % à 3,20 %, s’éloignant des pics observés en 2023.

Ceci étant, envisager une chute des taux à 1 % ou 2 % représente une stratégie empreinte de risques. Il est essentiel de considérer que l’inflation, bien que maîtrisée, ne permet plus d’anticiper des taux aussi bas sans la survenue d’une crise économique majeure.

Il est à souligner que si vous réalisez un achat aujourd’hui à 3,4 %, la faculté vous sera toujours offerte de renégocier votre prêt ou d’envisager son rachat si les taux venaient à baisser de manière significative dans les trois prochaines années. À l’inverse, toute attente engendre le paiement d’un loyer « à fonds perdus » qui ne constitue aucun patrimoine.

Le mécanisme de rachat de crédit : votre filet de sécurité

L’un des arguments majeurs pour ne pas attendre est la flexibilité du contrat de prêt français. Notez que si vous signez un crédit en 2026 et que les taux tombent à 2,5 % en 2028, vous pourrez solliciter un rachat de crédit. Cette opération vous permet de bénéficier des nouveaux taux sans avoir manqué l’opportunité d’acheter le bien de vos rêves.

C’est là une stratégie « gagnant-gagnant » qui sécurise votre achat tout en vous laissant une option sur une baisse future des taux. Les frais de rachat (indemnités de remboursement anticipé) sont souvent largement compensés par l’économie réalisée sur les intérêts restants.

En réalité, le fait de rester locataire dans l’attente d’un « taux parfait » vous prive chaque mois de la portion de capital que vous auriez remboursée en tant que propriétaire. Sur une période de deux ans, le capital ainsi amorti représente généralement une somme bien supérieure à l’économie réalisée grâce à une baisse de 0,5 % du taux d’intérêt.

Il est important de rappeler que ces pénalités sont encadrées par la loi : elles ne peuvent excéder 3 % du capital restant dû, ni dépasser six mois d’intérêts au taux initial du prêt, et sont de surcroît souvent négociables avec l’établissement bancaire.

Les aides d’État en 2026 : un coup de pouce à ne pas négliger

Le gouvernement a ajusté ses dispositifs pour soutenir l’accession à la propriété en cette année 2026. Notez que le Prêt à Taux Zéro (PTZ) a été élargi à de nouvelles zones géographiques et à des profils de revenus plus larges. Sachez que pour une famille, ce prêt sans intérêt peut représenter une part substantielle du financement, faisant baisser mécaniquement le TAEG moyen de l’opération.

En outre, il est à noter que de nombreuses collectivités locales proposent désormais des aides complémentaires pour les primo-accédants. Figurez-vous que ces subventions ou prêts à taux bonifiés sont souvent soumis à des quotas annuels. Attendre la fin de l’année pour acheter pourrait vous faire perdre le bénéfice de ces enveloppes budgétaires locales souvent épuisées rapidement.

Le fait est que ces aides sont conçues pour compenser le coût actuel du crédit, rendant l’achat immédiat plus attractif qu’on ne le pense au premier abord.

- le PTZ 2026 est accessible pour l’achat dans le neuf ou dans l’ancien avec rénovation énergétique ;

- l’exonération de taxe foncière pendant deux ans est maintenue dans de nombreuses communes pour les constructions neuves ;

- les prêts Action Logement (ex-1 % Logement) offrent des taux très compétitifs pour les salariés du secteur privé.

Il est important de souligner que l’accumulation de ces dispositifs peut aboutir à une mensualité de crédit comparable à un loyer, vous permettant ainsi de vous constituer simultanément un patrimoine. Aussi, sachez que les conditions d’octroi d’un crédit immobilier sont devenues plus flexibles, notamment pour les dossiers présentant un apport personnel variant de 10 % à 20 %. Les banques accordent une grande valeur à votre capacité d’épargne, y voyant un gage de sérieux et de fiabilité pour les deux décennies à venir.

Le facteur DPE : acheter le futur plutôt que le passé

En 2026, le Diagnostic de Performance Énergétique est devenu le principal levier de négociation. Sachez que les passoires thermiques (classées F ou G) subissent une décote importante. Si vous avez pour projet d’acheter votre résidence principale, l’opportunité est peut-être là : acheter un bien à rénover à un prix cassé et utiliser les aides massives comme MaPrimeRénov’ pour le remettre aux normes.

Attendre que les biens nécessitant des travaux soient entièrement rénovés par leurs propriétaires actuels pourrait entraîner une augmentation des prix de vente. Il est notable que le coût des travaux est mieux géré et que les artisans sont plus disponibles qu’en 2023. En 2026, transformer un bien ancien en un logement économe en énergie représente une excellente opportunité de créer immédiatement une plus-value latente. Il faut savoir que la « valeur verte » d’un logement est désormais un facteur tangible et reconnu lors de sa revente.

La valeur verte : une assurance pour l’avenir

Acheter une résidence principale aux normes de 2026, c’est s’assurer des charges de fonctionnement minimales. Avec l’augmentation constante du prix des énergies, un logement bien isolé est une source d’économies directes chaque mois.

Sachez que cet aspect n’est pas toujours pris en compte dans le calcul de la mensualité, mais il impacte lourdement votre reste à vivre. Notez que les banques commencent à intégrer cette « économie d’énergie » dans l’analyse de votre capacité de remboursement.

L’achat d’un bien neuf en Vente en l’État Futur d’Achèvement (VEFA) présente plusieurs avantages. Non seulement vous bénéficiez de la RE2020, assurant un confort thermique (été comme hiver) incomparable, mais l’absence de travaux pendant dix ans et des frais de notaire réduits à 2-3 % compensent largement un prix d’achat initial plus élevé. En plus, les nouvelles constructions ayant tendance à s’éloigner des cœurs urbains par manque de foncier, attendre pourrait signifier manquer les derniers programmes neufs situés en centre-ville.

Wait and See ou Action immédiate ?

Faut-il acheter sa résidence principale en 2026 ? Pour les profils ayant un dossier solide, le moment d’agir semble de plus en plus propice. Aujourd’hui, le marché est équilibré : les prix ne s’envolent plus de manière irrationnelle et les taux se sont stabilisés à un niveau considéré comme historiquement « normal ».

L’attentisme a un coût non négligeable : il se traduit par des loyers versés et la perte d’opportunités de biens uniques. N’oubliez pas que votre résidence principale est la base de votre stratégie patrimoniale. Plus l’achat est précoce, plus vite vous commencez à amortir votre capital.

Dans dix ans, peu importeront un surcoût de 5 000 € sur le prix ou un taux de 3,2 % au lieu de 3,1 %. Ce que vous retiendrez, c’est la qualité de vie et la sécurité d’être propriétaire.

- analysez votre budget en incluant les économies d’énergie futures du logement visé ;

- ne négligez pas la négociation sur les biens nécessitant une rénovation thermique ;

- faites appel à un courtier pour optimiser votre montage financier avec les aides de 2026.

Retenons que chaque situation est unique. De fait, une étude personnalisée de votre capacité d’emprunt et de votre reste à vivre est indispensable avant de signer un compromis. Sachez que les experts immobiliers sont là pour vous aider à transformer cette question complexe en une décision sereine et éclairée.