Depuis le 1er octobre 2015, les établissements bancaires ont l'obligation de fournir une fiche d'équivalence des garanties aux emprunteurs leur permettant de comparer facilement les contrats d'assurances de prêts existants sur le marché.

Cette nouvelle disposition s’inscrit dans le cadre de la Loi Hamon qui autorise l’emprunteur à résilier son assurance de prêt au profit d’un contrat plus compétitif, au cours de la première année, à condition que le nouveau contrat présente des garanties similaires à celui de la banque.

Jusqu’alors, la loi ne précisait pas quelles étaient ces garanties, ce qui freinait l’emprunteur à rechercher une autre assurance ou permettait au prêteur de refuser aisément un contrat délégué au motif de « non équivalence des garanties ».

Pour remédier à ces difficultés, le Comité Consultatif du Secteur Financier (CCSF) a défini une liste des garanties minimales exigibles par les banques en cas de demande d’assurance individuelle. Dans cette liste, le CCSF exige que les banques choisissent 11 critères parmi les 18 définis pour établir l’équivalence de garanties. Les banques sont tenues de communiquer à leurs clients une Fiche Standardisée d’Information précisant les critères choisis et le cout de l’assurance et d’utiliser uniquement ces critères pour motiver leur refus de délégation d’assurance pour non équivalence.

Pour répondre à cette exigence d’équivalence des garanties, CREDIXIA propose un contrat répondant à l’ensemble des critères requis ; c’est-à-dire qu’il regroupe les 18 critères définis par le CCSF. Grâce à ce contrat, il n’y a plus aucune raison qu’une banque refuse la mise en place d’une délégation d’assurance.

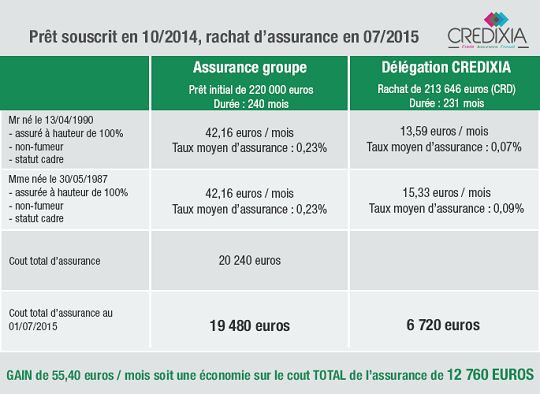

Pour mesurer les économies qu’il est possible de réaliser lors d’un rachat d’assurance, voici un exemple concret d’un jeune couple qui a souscrit un prêt de 220 000€ sur 20 ans en 10/14: