Selon l’Observatoire Crédit Logement/CSA, le troisième trimestre de l’année 2018 marque une stabilisation des taux de crédit immobilier (1,43 % en moyenne hors assurance) face à une inflation de 1,90%. Cette fin de l’année a été plutôt calme sur le marché de l’immobilier, néanmoins, contre toute attente, trois de nos banques partenaires ont décidé d’abaisser leur taux en décembre. Baisse comprise entre 0,05 et 0,10 points selon les durées.

Les banques ne devraient pas trop changer leurs grilles de taux d’ici 2019, et cela dans leur propre intérêt car les prêts restent leur principal produit d’appel. Les organismes bancaires ont tout à gagner à ne pas augmenter trop fortement leurs taux immobiliers pour continuer à attirer de nouveaux clients et rester compétitifs. C’est surtout pour les profils qui les intéressent le plus que les banques proposent les meilleur taux, en l’occurrence les primo-accédants, les clients à fort revenus ou avec un bel apport personnel. Selon les cas, les banques sont prêtes à faire de grosses décotes de taux pouvant aller jusqu’à -0,40pts sur le taux de base.

Cependant, l’emprunteur n’est pas à l’abri d’une éventuelle hausse des taux puisque cela fait 2 ans que tous les analystes annoncent un changement, qui semble cette fois-ci inéluctable. Pourtant, la croissance et l’inflation semblent marquer le pas. Ce ralentissement, s’il devait se confirmer, devrait réduire le potentiel de hausse des taux d’intérêt dans les prochains mois ! La concurrence entre les banques restant très forte, ces hausses de taux affichées n’ont quasiment pas d’impact pour les emprunteurs qui ont un bon profil.

Taux immobilier de Décembre 2018 (excellent profil)

Barème des meilleurs taux immobilier actuels

| Durée du prêt | Meilleur taux fixe | Mensualité* | Tendance |

| 7 ans / 84 mois | 0,50 % | 121,17 € | Hausse ↑ |

| 10 ans / 120 mois | 0,65 % | 86,09 € | Stable = |

| 15 ans / 180 mois | 0,80 % | 58,97 € | Baisse ↓ |

| 20 ans / 240 mois | 1,00 % | 45,99 € | Baisse ↓ |

| 25 ans / 300 mois | 1,25 % | 38,83 € | Stable = |

* Mensualité hors assurance pour 10 000 € de Capital emprunté

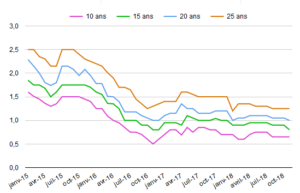

Évolution des taux sur 10, 15, 20 et 25 ans

Suivez l’évolution des taux de crédit immobilier sur 10, 15, 20 et 25 ans depuis janvier 2015 jusqu’à octobre 2018.

Bonne nouvelle concernant l’assurance emprunteur

Le Comité consultatif du secteur financier (CCSF) qui réunit les grands acteurs et fédérations du monde de la banque et de l’assurance a trouvé un accord concernant la résiliation de l’assurance de prêt souscrite auprès des banques. J’Emprunte J’Assure qui rapporte cette décision a ainsi précisé que la date anniversaire à retenir pour le changement d’assurance de prêt dans le cadre de la Loi Bourquin est la date de signature de l’offre de prêt. La date d’entrée en vigueur de cette mesure devrait être effective au plus tard dans le courant du second semestre 2019.

Il ne faut pas négliger l’assurance de prêt immobilier qui joue un rôle important pour un emprunteur souhaitant négocier une offre de prêt avec des conditions avantageuses. Pour décrocher une offre et un taux annuel effectif global (TAEG) en deçà des taux du marché il faudra faire appel à un courtier qui négociera pour vous le meilleur taux d’emprunt immobilier et une délégation d’assurance auprès de ses partenaires bancaires.