CREDIXIA a réalisé une Infographie qui reprend les chiffres clés de l'année 1998 et 2018 sur le pouvoir d'achat immobilier des français.

Le pouvoir d’achat immobilier des Français

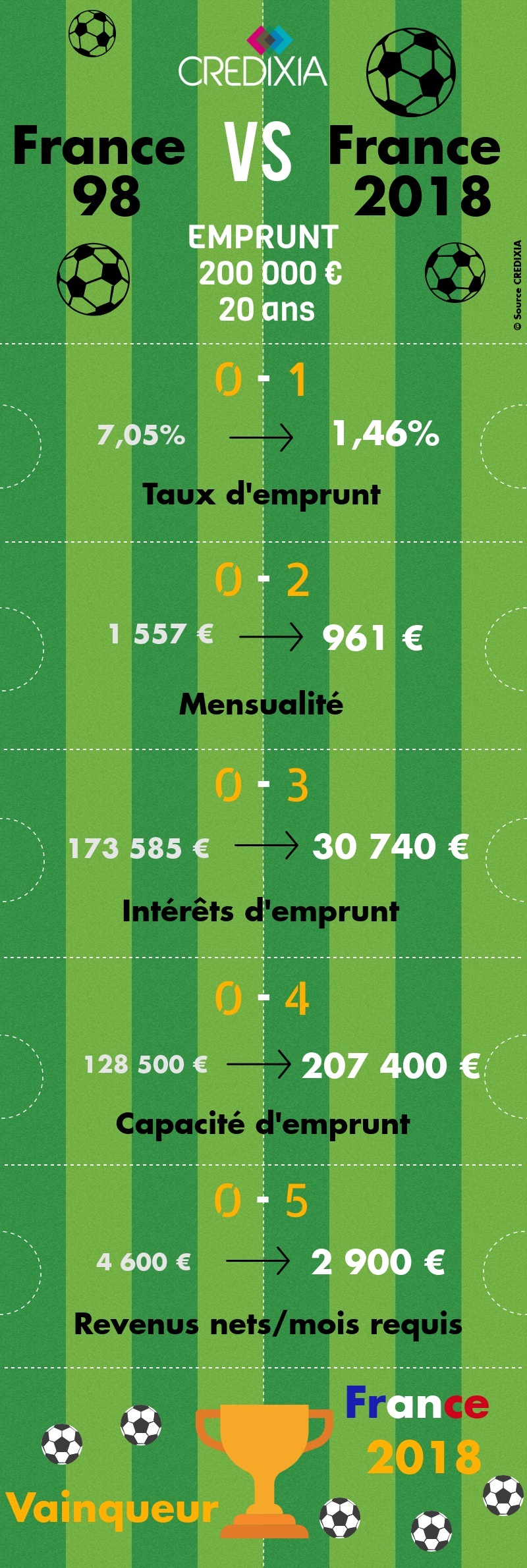

Grâce à la baisse des taux d’intérêt immobiliers, le pouvoir d’achat des Français a progressé de 38% depuis le sacre de l’Équipe de France de Football en 1998. Le taux moyen du crédit immobilier est passé de 7,05 % en 1998 (Banque de France) à 1,46 % au premier semestre 2018 selon l’Observatoire du Crédit Logement soit une diminution de 5,59 points. La capacité d’emprunt est ainsi passée de 128 500 euros à 207 400 euros en vingt ans soit un gain de pouvoir d’achat de 38%.

Les taux historiquement bas, alimentés par les politiques monétaires accommodantes des banques centrales européennes, sont une véritable aubaine pour les emprunteurs. En 1998, pour une mensualité de 1000 euros par mois, l’emprunteur français obtenait un prêt immobilier d’un montant de 128 500 euros

En 2018, le même emprunteur, à mensualité et durée égales, obtient un prêt de 207 400 euros.

Autrement dit, les acquéreurs de l’Hexagone peuvent emprunter 38% de plus qu’en 1998. En 20 ans, la capacité d’emprunt d’un ménage français a augmenté de 78 900 euros. Première conséquence de la baisse des taux, les revenus nécessaires pour une même somme empruntée ont baissé de près de 37% en vingt ans. En 1998, il fallait 4600 euros nets par mois pour pouvoir emprunter 200 000 euros contre 2900 euros aujourd’hui.

Mécaniquement, le cout du crédit immobilier pour un prêt de 200 000 euros a considérablement chuté, il a été divisé par 5 en 20 ans, passant de 173 585 euros en 1998 à 30 740 euros en 2018. Automatiquement, la mensualité du crédit recule. L’emprunteur réalise une économie de 596 euros par mois. En effet, la mensualité représente 961 euros aujourd’hui contre 1557 euros / mois en 1998.

Les ménages en ont largement profité de cette baisse spectaculaire des taux. En 2017, le volume de crédits immobiliers accordés par les banques a atteint 272 milliards d’euros, selon la Banque de France. Il semblerait que la chute des taux immobiliers touche à sa fin. Les experts tablent sur une modeste hausse généralisée des taux de crédits immobiliers à partir du 3e trimestre 2018.

De nombreux facteurs militent en faveur d’une hausse comme l’inflation, en rythme annuel tourne actuellement à 1,3% contre 0,5% en nombre 2016. L’OAT 10 ans, l’indice financier qui sert de référence aux banques pour déterminer les taux de crédit à l’habitat, a vu son niveau doubler en 18 mois. De plus, la Banque de France et les Régulateurs Européens (comme le comité Bâle III), poussent les prêteurs à ne pas sacrifier leurs marges déjà étroites en bradant leurs prêts au logement.