Le transfert de crédit immobilier est une pratique courante chez nos voisins européens mais peu utilisée en France. Cette option vous permet de conserver les conditions de taux, d’assurance emprunteur et de garanties prévues dans votre prêt immobilier actuel pour l’acquisition d’une nouvelle résidence principale. Le transfert de prêt est une idée astucieuse pour faire des économies en limitant les frais liés à la mise en place d’un nouveau crédit tout en gardant votre taux d’emprunt.

Nombreux sont ceux qui se focalisent sur le taux d’intérêt, le coût de l’assurance, les frais de dossier…mais peu pensent à prendre en compte l’option « transfert de prêt » lors de la souscription d’un crédit immobilier. Or, en période d’augmentation des taux, le prêt transférable est une option économiquement intéressante !

Pourquoi avoir recours au transfert de prêt ?

L’option « transfert de crédit » facilite considérablement les démarches lors d’un second achat. L’emprunteur peut ainsi préserver les conditions de son prêt initial. Toutefois, pour que le crédit soit transférable, le montant de l’acquisition doit être au moins égal au capital restant dû du prêt en cours.

Le transfert de prêt permet de réaliser des économies de temps et d’argent :

- Les pénalités de remboursement anticipées sont inexistantes (seuls des frais de dossier peuvent être à régler lors du transfert),

- La caution est également transférable (économies sur les frais)

- La conservation des conditions financières accordées il y a quelques années (très avantageux si les taux étaient bas).

- Obtenir une réponse de principe de la banque plus rapidement !

Pour avoir recours au transfert de prêt, il est important de regarder si le contrat prévoit cette clause et sous quelles conditions. Avant de faire un transfert de prêt, il faut veiller à calculer si l’économie est réelle, notamment si le taux obtenu par le client était particulièrement bas comparés à ceux pratiqués.

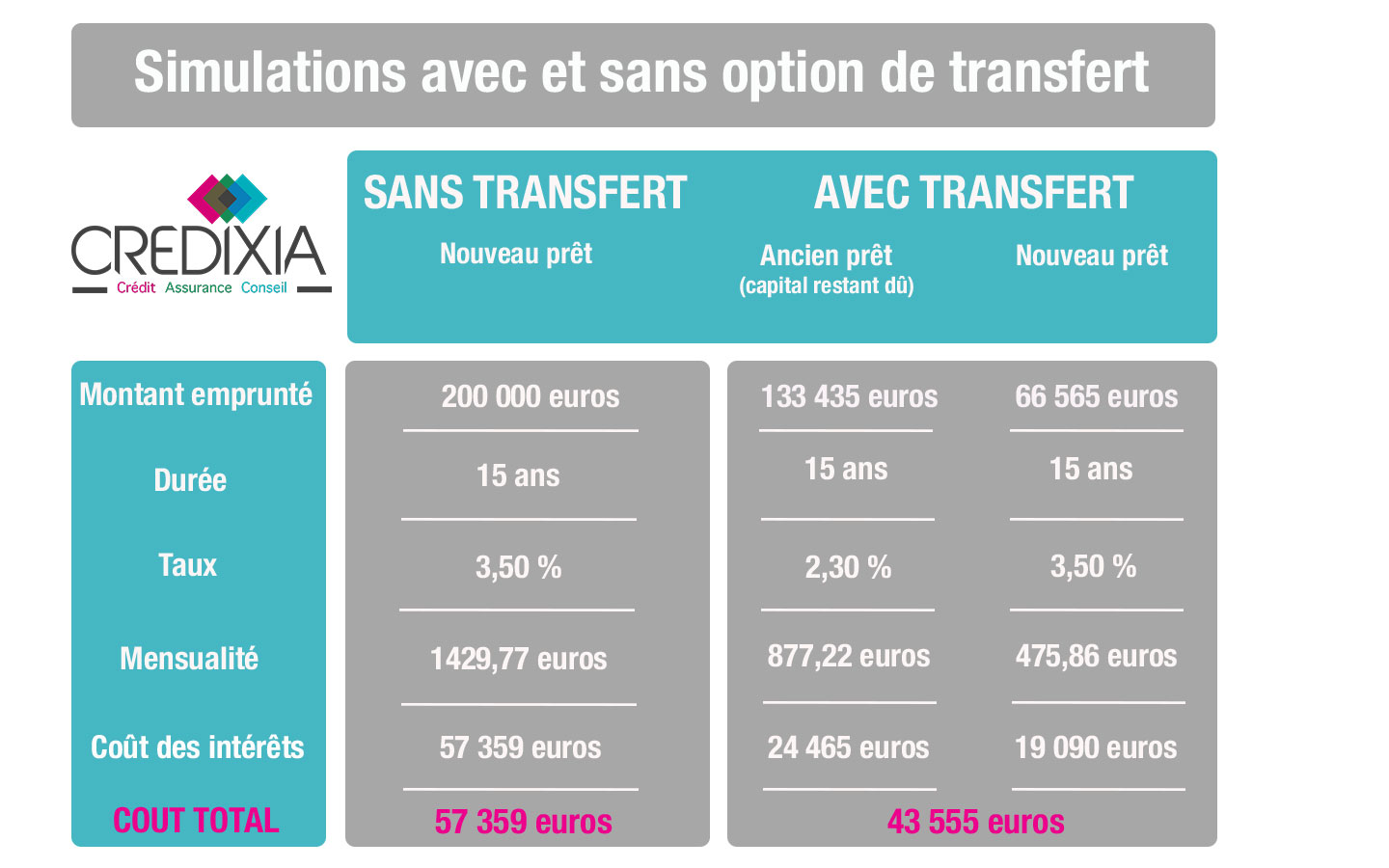

Exemple chiffré :

Voici un exemple concret des avantages à tirer de cette option, prenons la situation suivante.

Aujourd’hui, un couple parisien achète un bien et emprunte 200 000 euros sur 25 ans à 2.30% soit une mensualité (hors assurance) de 877,22 euros.

Dix ans après, ce couple souhaite déménager. Ils ont besoin d’emprunter 200 000 euros pour acquérir un nouveau bien immobilier plus grand et estiment pouvoir rembourser ce nouvel emprunt sur 15 ans. Entre temps, les taux sont remontés à 3,50 %.

Sans l’option transfert de prêt, ce couple doit solder son ancien prêt puis emprunter 200 000 euros sur 15 ans à 3.50 % soit une mensualité (hors assurance) de 1429,77 euros.

Avec le transfert de prêt, le couple continuera à rembourser leur prêt en cours pendant les 15 années restantes soit un capital restant dû de 133 435 euros et une mensualité de 877,22 euros. Ils auront besoin d’emprunter 66 565 euros restants au taux de 3.50 % sur 15 ans avec une mensualité de 475 ,86 euros.

Grâce à l’option transfert de prêt le couple économise 13 804 euros sur le cout total des intérêts.

La mensualité passe à 1353,08 euros contre 1429,77 euros si le couple souscrit un nouveau prêt soit un gain de 76,69 euros / mois.