Depuis le début de l’année, le taux d’usure est particulièrement faible. Selon la Banque de France, en avril, il s’affiche à 2,51% pour tous les prêts d’une durée supérieure à 20 ans. Avec des taux d’intérêt à la hausse, nombreux sont les emprunteurs à ne plus pouvoir accéder au crédit immobilier. Ces emprunteurs mis sur la touche sont principalement des ménages à revenus modérés tels que les séniors ou les primo-accédants. Avec une offre gratuite, à 0€ de frais de courtage, CREDIXIA peut faire pencher la balance au moment d’une demande de crédit et permettre de faire accepter un dossier préalablement refusé.

Qu’est-ce que le taux d’usure ?

Chaque mois, de plus en plus d’emprunteurs se voient refuser leur crédit immobilier par la banque à cause du dépassement du taux de l’usure. Le seuil de l’usure représente le taux maximum applicable par une banque lorsqu’elle accorde un crédit immobilier en France. Chaque trimestre, la Banque de France collecte auprès d’un large échantillon d’établissements de crédit les taux effectifs moyens (TEM) pratiqués pour différentes catégories de crédits. Le montant est alors augmenté d’un tiers pour obtenir le taux d’usure. Quatre fois par an elle publie ce taux au Journal Officiel. Le taux d’usure a pour but de protéger les emprunteurs d’éventuels abus commis par des prêteurs trop gourmands. Ainsi, tout prêt proposé à un taux supérieur au seuil de l’usure est considéré comme abusif, et donc refusé par la banque.

Plus le taux d’emprunt est élevé, plus l’emprunteur risque de dépasser le taux de l’usure et se voir refuser l’accès à l’emprunt. Appelé désormais « Taux Annuel Effectif Global » (TAEG), il remplace l’ancien « Taux Effectif Global » (TEG). Le TAEG est calculé ainsi : taux du crédit immobilier + assurance emprunteur + l’ensemble des frais et dépenses obligatoires à charges de l’emprunteur (caution, frais de dossier, honoraire du courtier, etc…). Avant d’accorder un crédit immobilier, la banque vérifie si le TAEG ne dépasse pas le taux de l’usure, et si c’est le cas, la banque refuse de financer le crédit.

Quel est l’impact du coût des frais de dossier sur le taux de l’usure ?

Actuellement, ce taux devient plus préjudiciable à l’emprunteur qu’il ne le protège, puisqu’il exclut certains profils de l’accession à la propriété. Par exemple, les séniors et personnes ayant de gros problèmes de santé, emprunteurs dits « à risque », peuvent être exclus de tout emprunt immobilier suite à des surprimes d’assurances qui plombent le TAEG. Il en est de même pour les emprunteurs les plus modestes à qui les banques proposent des taux moins attractifs qui pèsent sur le taux de l’usure.

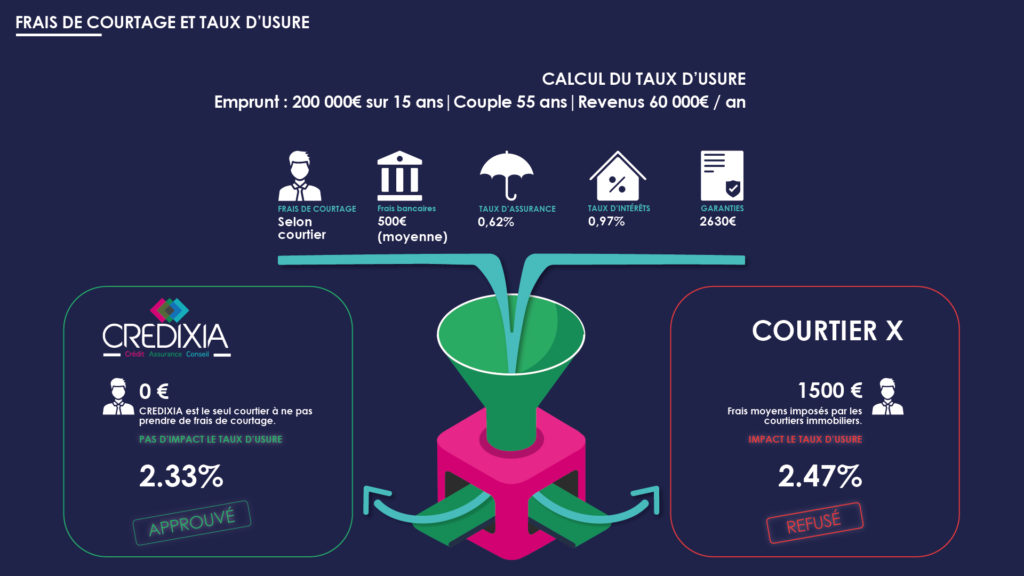

Prenons le cas d’un couple âgé de 55 ans, empruntant 200 000€ sur 15 ans à 0,97%. Pour ce couple, le taux d’usure à 2,41%. En plus du taux d’intérêt appliqué par la banque, l’emprunteur sera en charge de payer les frais de notaire, les frais de dossier de la banque, le coût de l’assurance, les frais de garanties et les frais de courtage. Tous ces frais provoquent une augmentation TAEG et un risque de dépasser le taux d’usure.

Dans l’exemple ci-dessus :

- Le Courtier X, qui facture 1500 € d’honoraires, communiquera un refus de prêt à son client car le TAEG dépasse le taux d’usure.

- Avec CREDIXIA, grâce à l’absence de frais de courtage (0€), le même client obtiendra un accord de prêt et pourra acquérir son bien immobilier.

En période de taux bas, l’impact des frais de dossier est primordiale pour l’obtention d’un crédit immobilier.

CREDIXIA, une solution à 0€ de frais de dossier

Passer par un courtier gratuit apporte une plus grande probabilité d’obtenir un emprunt immobilier. En plus de mettre en concurrence différentes banques afin d’ obtenir la meilleure offre possible, le TAEG ne risque aucun impact négatif. Chez CREDIXIA, le client ne paie aucun honoraire, le service est 100% gratuit, frais de courtage à 0€. Cette offre est valable aussi bien sur internet qu’en agence. CREDIXIA certifie d’obtenir une offre de financement adaptée à la situation de chaque client en fonction de son profil et de ses besoins. L’objectif est de lui faire gagner du temps en lui évitant les étapes difficiles du crédit immobilier : constituer le dossier, trouver la banque prêteuse, gérer les relations entre les différents interlocuteurs (banque, agences immobilière, notaire, vendeurs, etc…) et surtout économiser de l’argent en négociant les conditions de taux, d’assurance, de garantie et autres frais annexes.