![]() Le taux d’endettement est un terme que l’on utilise souvent lorsque vient le temps de parler de budget ou d’achat immobilier. Mais qu’est-ce que c’est exactement ? Avant de signer un compromis de vente, il faut d’abord évaluer son taux d’endettement. Cela permet d’orienter la recherche du bien dans la fourchette de prix correspondant à sa capacité d’emprunt.

Le taux d’endettement est un terme que l’on utilise souvent lorsque vient le temps de parler de budget ou d’achat immobilier. Mais qu’est-ce que c’est exactement ? Avant de signer un compromis de vente, il faut d’abord évaluer son taux d’endettement. Cela permet d’orienter la recherche du bien dans la fourchette de prix correspondant à sa capacité d’emprunt.

Taux d’endettement : qu’est-ce que c’est ?

D’une manière générale, l’endettement considéré par le prêteur, comme étant correct, est de l’ordre de 33 % (soit 1/3 de vos revenus). Les banques utilisent cet indice pour évaluer votre capacité de remboursement (solvabilité). Il s’agit du pourcentage du total des charges de crédits (tous crédits confondus : consommation, révolving, immobilier) par rapport aux revenus des emprunteurs.

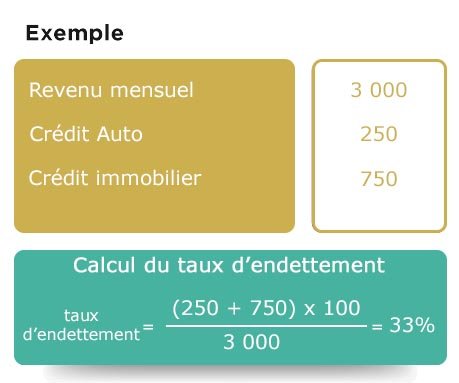

Taux d’endettement : comment est-il calculé ?

Votre taux d’endettement actuel correspond au total de vos dépenses (crédits en cours, loyer) sur l’ensemble de vos revenus, multiplié par 100. Il vous indique la marge disponible pour contracter un nouveau crédit.

Comment optimiser votre taux d’endettement ?

Selon votre situation il existe plusieurs hypothèses.

Dans le cas de revenus variables, il faut surtout prendre en compte votre salaire fixe comme base. En fonction de votre ancienneté, l’établissement prêteur pourra faire une moyenne de vos salaires sur les 3 dernières années et y inclure les primes et commissions.

Dans le cas d’un salaire élevé, les banques seront plus souples si vous arrivez à prouver que vos charges peuvent être au-dessus du seuil des 33%.

Dans le cas des revenus modestes, les banques pratiquent le calcul du « reste à vivre » qui permet de déterminer si le foyer peut subvenir à ses besoins après paiement du crédit. Le « reste à vivre » sera calculé en fonction du revenu résiduel par personne après paiement des charges et du prêt. Un taux d’endettement est acceptable lorsque la somme par personne restant disponible permet de supporter les dépenses quotidiennes.

Le taux d’endettement de 33% peut être modulé à la hausse ou à la baisse, en fonction de l’étude de votre dossier de prêt. Pour un ménage ayant des revenus confortables, présentant un « reste à vivre » élevé, la banque pourra accepter un taux d’endettement à 35% ou plus. A l’inverse, certains emprunteurs avec des revenus plus faibles ou moins réguliers ne pourront pas obtenir de prêt au-delà de 30% d’endettement.