Les taux des crédits immobiliers accordés aux particuliers sont tombés en moyenne à 1,25 % en juin (hors assurance), selon un récent observatoire1. Un niveau 4,5 fois inférieur à celui du début des années 2000 et 11 fois moins élevé qu’à la fin des années 1980.

Au 2e trimestre 2019, les taux des crédits immobiliers ont atteint un niveau historiquement bas, d’après une étude publiée en juillet1. En juin 2019, ils se sont établis en moyenne à 1,25 % (hors assurances), soit un niveau 4,5 fois inférieur à celui du début des années 2000 et 11 fois moins élevé qu’à la fin des années 1980. Ils restent sous l’inflation depuis juin 2018, une situation inédite.

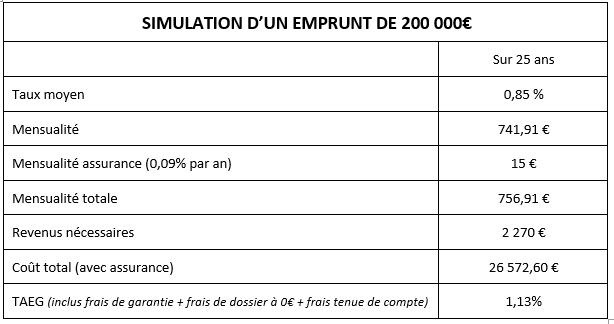

0,85 % sur 25 ans !

En juin 2019, il a été possible d’emprunter en moyenne à un taux de 0,99 % sur 15 ans, de 1,17 % sur 20 ans et de 1,39 % sur 25 ans. En juillet, un couple de primo-accédants trentenaires a obtenu un taux exceptionnel de 0,85 % (hors assurance) sur une durée de 25 ans, d’après un courtier en prêt immobilier2, pour l’achat d’une résidence principale dans le XVe arrondissement de Paris. Ce couple disposait d’un apport personnel couvrant les frais de notaire, les frais de garantie et les frais d’agence, ainsi que d’un revenu annuel de 100 000 euros. Selon ce courtier, ce taux devrait devenir la norme pour tout type d’emprunteur si les conditions d’emprunt d’Etat restent si faibles.

Des durées qui s’allongent

Les crédits ont vu leurs durées augmenter au 2e trimestre 2019, atteignant 228 mois en moyenne. En juin 2019, elles ont encore progressé (231 mois). Elles n’ont jamais été aussi élevées pour des prêts bancaires classiques (+ 30 mois depuis début 2014). Avec une concurrence de plus en plus féroce entre eux, les établissements bancaires profitent des taux extrêmement bas pour attirer les nouveaux clients grâce au crédit immobilier. L’objectif : leur proposer des produits annexes comme l’ouverture de compte épargne, la souscription d’une assurance habitation…