La Banque Centrale Européenne (BCE) annonce son envie de prolonger les taux bas jusqu’en 2021. Par ailleurs, en juillet, les banques ont conservé, voir baissé, leurs taux de crédit immobilier afin de soutenir la demande. Le taux moyen (hors assurance et caution) s’établit à 1,25 % en juillet contre 1,29 % en juin.En juillet 2020, le taux d’usure s’affiche à la hausse passant de 2,51 % en avril à 2,57 % au 1er juillet 2020pour tous les prêts à taux fixe d’une durée supérieure à 20 ans. « Par conséquent, cela permet d’augmenter mécaniquement le nombre d’emprunteurs éligibles au prêt immobilier qui, jusqu’ici, étaient exclus », explique Credixia dans un communiqué de presse.

Crédit immobilier : Une politique de taux bas jusqu’en 2021

Suite à la crise sanitaire, la plupart des Français ont placé l’achat immobilier au cœur de leur réflexion et, dès le mois de mai 2020, nous avons constaté un pic du nombre de demandes d’emprunt immobilier. Ce pic s’accompagne du soutien de la Banque Centrale Européenne (BCE) qui a incité les banques à accorder des crédits aux particuliers pour relancer le secteur immobilier. La bonne nouvelle c’est que tous les indicateurs sont au vert pour que les taux immobiliers restent bas jusqu’en 2021 !

La diminution des taux se poursuit

La Banque Centrale Européenne (BCE) vient tout juste d’annoncer son envie de prolonger les taux bas jusqu’en 2021. Une aubaine pour tous les porteurs de projets immobiliers ! En juillet, les banques ont conservé voir baissé leurs taux de crédit immobilier afin de soutenir la demande. Le taux moyen (hors assurance et caution) s’établi à 1,25 % en juillet contre 1,29% en juin. Cette stratégie semble logique puisque le crédit immobilier reste le seul produit d’appel des banques pour capter des nouveaux clients. Ce choix est un point positif pour les très bons profils comme pour les ménages les moins aisés (primo-accédants et séniors). N’oublions pas que ce mois-ci le taux d’usure s’affiche à la hausse passant de 2,51% en avril à 2,57% au 1er juillet 2020 pour tous les prêts à taux fixe d’une durée supérieure à 20 ans. Par conséquent, cela permet d’augmenter mécaniquement le nombre d’emprunteurs éligibles au prêt immobilier qui, jusqu’ici, étaient exclus. Et, dans les faits, cela se vérifie puisque CREDIXIA a pu financer un primo-accédant, à faible revenu.

Il est possible d’emprunter avec un revenu de 25 000 € / an

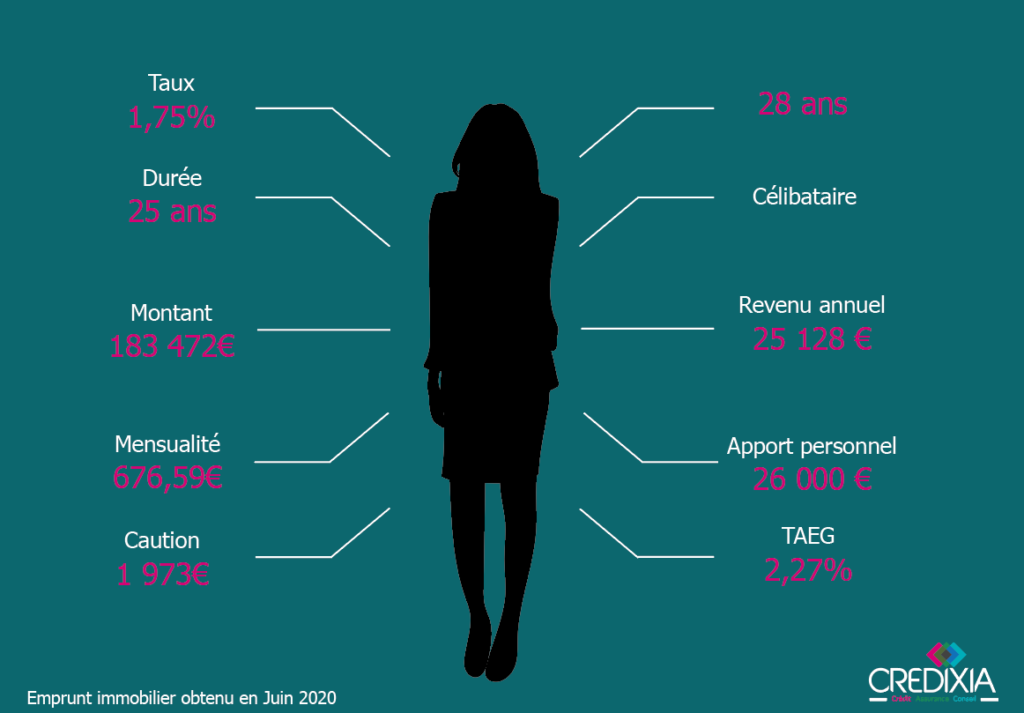

Prenons le cas d’une primo-accédant, célibataire, âgée de 28 ans. Elle achète son premier achat dans l’ancien. Pour ce faire, elle contact CREDIXIA pour obtenir un crédit adapté à son profil.

Grâce au service d’un courtier, la cliente obtient un crédit immobilier au taux de 1,75% (assurance incluse) sur une durée de 25 ans. Sa mensualité avec assurance s’élève à 676,59 € / mois.

Grâce à un apport personnel couvrant les frais liés au crédit (frais de notaire, frais de garantie, frais dossier bancaire) et des revenus stables, elle obtient son emprunt. L’apport personnel est de plus en plus indispensable pour les primo-accédants. Notons que lorsqu’un emprunteur achète sa première résidence, la banque lui facilite l’accès au crédit en misant sur le long terme afin de le fidéliser lors de son deuxième achat.

Pour les ménages à faibles revenus ou les primo-accédants, il est conseillé de vérifier son éligibilité aux dispositifs d’aide à l’accession comme le PTZ ou le prêt Pas. Les conditions d’accès au crédit immobilier se sont fortement resserrées, et pour être sûr d’obtenir un crédit adapté, il est nécessaire d’être accompagné par un professionnel.

Pourquoi faire appel à un courtier ?

Un courtier en prêts immobiliers est un intermédiaire en opérations de banque, mandaté par un emprunteur, pour obtenir les meilleures conditions auprès d’établissements bancaires. Le rôle du courtier n’est pas seulement celui d’un intermédiaire entre l’emprunteur et les banques. Il a également un rôle d’écoute, d’analyse et de conseil afin de trouver le meilleur financement et surtout le plus adapté à sa situation.

Le courtier est principalement un gain de temps car il effectue l’essentiel des démarches à la place de l’emprunteur et lui évite ainsi tous les déplacements superflus auprès des établissements bancaires. Le courtier en crédit immobilier sait présenter un dossier auprès des banques, alors qu’un client, lui, ne sait pas forcément le faire.

Soyez optimiste et profitez de cette situation de taux bas pour financer votre premier bien immobilier.

Alors, n’attendez plus, faites votre simulation d’emprunt immobilier sur www.credixia.com

My Sweet’immo : Crédit immobilier : La BCE annonce son envie de prolonger les taux bas jusqu’en 2021

Vous souhaitez acheter un bien immobilier ? La politique de taux bas devrait se poursuivre jusqu’en 2021.Tous les indicateurs sont au vert ! Les explications du courtier CREDIXIA.

Suite à la crise sanitaire, la plupart des Français ont placé l’achat immobilier au cœur de leur réflexion et,dès le mois de mai 2020, nous avons constaté un pic du nombre de demandes d’emprunt immobilier. Ce pic s’accompagne du soutien de la Banque Centrale Européenne (BCE) qui a incité les banques à accorder des crédits aux particuliers pour relancer le secteur immobilier. La bonne nouvelle c’est que tous les indicateurs sont au vert pour que les taux immobiliers restent bas jusqu’en 2021 !

La diminution des taux se poursuit

La Banque Centrale Européenne (BCE) vient tout juste d’annoncer son envie de prolonger les taux bas jusqu’en 2021. Une aubaine pour tous les porteurs de projets immobiliers !En juillet, les banques ont conservé voir baissé leurs taux de crédit immobilier afin de soutenir la demande. Le taux moyen (hors assurance et caution) s’établi à 1,25 % en juillet contre 1,29% en juin. Cette stratégie semble logique puisque le crédit immobilier reste le seul produit d’appel des banques pour capter des nouveaux clients. Ce choix est un point positif pour les très bons profils comme pour les ménages les moins aisés (primo-accédants et séniors). N’oublions pas que ce mois-ci le taux d’usure s’affiche à la hausse passant de 2,51%en avril à 2,57% au 1 er juillet 2020 pour tous les prêts à taux fixe d’une durée supérieure à 20 ans.

Taux immobiliers Août 2020

Pour les taux immobiliers d’Août 2020, nous prévoyons la même tendance de baisse, comme en début d’année des taux immobiliers 2020.

En effet, suite à la stabilisation des taux immobiliers de Juin 2020, nous avons assisté à une baisse du barème des taux immobiliers en Juillet 2020.

Les meilleurs taux immobiliers d’Août 2020 chez CREDIXIA

Nous déterminons deux types de taux d’intérêt chez CREDIXIA, courtier immobilier : les meilleurs taux immobiliers correspondant aux profils premiums et les taux immobiliers moyens représentant les profils standards.

Afin que vous puissiez contracter le meilleur taux de crédit immobilier du marché, nous actualisons en permanance notre baromètre des taux immobiliers. Les taux proposés sont ceux auxquels vous pouvez prétendre en passant par nos courtiers immobiliers CREDIXIA.

Simulez gratuitement votre taux de prêt immobilier :

Afin que votre dossier ait plus de chance d’être accordé par nos partenaires bancaires, et ce au meilleur taux, il est important que vous teniez une situation financière stable avec des revenus constants dans la région Ile de France.

Nos meilleurs taux immobiliers en Août 2020 par durées et mensualités

Les meilleurs taux immobiliers d’Aout 2020 sont de 0.4% pour 7 ans, 0.5% pour 10 ans, 0.75% pour 15 ans, 0.95% pour 20 ans et 1.15% pour 25 ans.

Grille des meilleurs taux immobiliers d’Août 2020

| Durée du crédit immobilier | Meilleur taux immobilier fixe | Mensualité (hors assurance) pour 10 000 € empruntés |

| 7 ans / 84 mois | 0,40 % | 120,74 € |

| 10 ans / 120 mois | 0,50 % | 85,45 € |

| 15 ans / 180 mois | 0,65 % | 58,32 € |

| 20 ans / 240 mois | 0,95 % | 45,77 € |

| 25 ans / 300 mois | 1,15 % | 38,37 € |

* Taux immobiliers et mensualités actualisés le 01/08/2020

Nos taux immobiliers moyens en Août 2020 par durées et mensualités

Grille des taux immobiliers moyens de Août 2020

| Durée du prêt | Taux fixe moyen | Mensualité (hors assurance) pour 10 000 € empruntés |

| 7 ans / 84 mois | 0,80 % | 122,45 € |

| 10 ans / 120 mois | 0,90 % | 87,17 € |

| 15 ans / 180 mois | 1,00 % | 59,85 € |

| 20 ans / 240 mois | 1,25 % | 47,11 € |

| 25 ans / 300 mois | 1,45 % | 39,76 € |

* Taux immobiliers et mensualités actualisés le 01/08/2020

D’ailleurs, il est obligatoire que vous souscriviez à une assurance de prêt immobilier durant votre investissement. Vous avez la possibilité de contracter une assurance emprunteur avantageuse en profitant de la délégation d’assurance avec notre filiale assurance INIXIA.

L’évolution des taux de crédit immobilier sur 10, 15, 20,25 ans.

Consultez, ci-dessous, l’évolution des taux de crédit immobilier via le graphique interactif, depuis janvier 2015.

L’historique des taux immobiliers depuis 2016

- TAUX IMMOBILIER 2020

- TAUX IMMOBILIER 2019

- TAUX IMMOBILIER 2018

- TAUX IMMOBILIER 2017

- TAUX IMMOBILIER 2016

Comment obtenir le meilleur taux immobilier en Août 2020 avec CREDIXIA

Le contexte influant sur les taux immobiliers d’Août 2020

Le secteur immobilier a subi une hausse des taux d intérêt suite au confinement, provoqué par la crise sanitaire que nous traversons encore actuellement. Cependant, depuis le déconfinement, nous assistons à une baisse des taux.

Étant donné que presque tout le pays a été plongé sans activité professionnelle, le ralentissement de l’économie française a fragilisé la situation de nombreux ménages dont ceux qui étaient candidat à l’investissement immobilier. Les taux immobiliers ont donc grimpé.

Les conditions à respecter pour obtenir un prêt immobilier

Nous avons constaté un durcissement des conditions d’octroi de crédit par les banques.

D’abord, il est important de respecter le taux endettement. Son niveau maximal a été fixé à 33%. Les ménages qui dépassent ce niveau voient leur solvabilité être remise en cause par les établissements prêteurs.

Ensuite, il est nécessaire de disposer d’un apport personnel représentant au moins 10% de la valeur du bien immobilier ; afin que l’investisseur démontre de sa capacité à subventionner les frais annexes liées au coût du crédit (comme les frais de notaire par exemple).

Enfin, il est impératif de respecter aussi le taux d’usure fixé à 2.57% pour cet été 2020 par la Banque de France, au delà de 20 ans d’emprunt. Entre 10 et 20 ans de crédit, il est de 2,40%, sous 10 ans de 2,39%.

De fait, cet écart relativement faible entre le taux d’usure et les meilleurs taux immobiliers (ou taux moyens) complique l’accès au prêt pour certains ménages.

CREDIXIA, l’unique courtier immobilier depuis 1999

CREDIXIA recherche pour vous la meilleure solution de financement pour votre projet immobilier à Paris et dans la région Ile de France.

C’est en tant que courtier immobilier, que nous vous accompagnons tout au long de votre plan de financement et quel que soit le prêt (investissement locatif, rachat de crédit, soulte divorce,…) Notre service se plie à votre convenance et exigences, avec une expérience soit 100% digitale, physique, ou hybride.

Récapitulons :

? Quels sont les meilleurs taux immobiliers en Août 2020 ?

Les meilleurs taux d’Août 2020 que nos courtiers peuvent vous proposer sont les suivants : 0.4% pour 7 ans, 0.5% pour 10 ans, 0.75% pour 15 ans, 0.95% pour 20 ans et 1.15% pour 25 ans.

? Comment bénéficier du meilleur taux immobilier en Août 2020 ?

Il est nécessaire d’effectuer une étude des taux du marché, afin de trouver la meilleure offre de prêt. Depuis 1999, CREDIXIA, expert courtier en crédit immobilier, vous propose un service de courtage immobilier hors pair avec un suivi de dossier personnalisé.

? À quel taux immobilier puis-je prétendre pour mon prêt immobilier en Août 2020 ?

Le taux de crédit dépendra de l’envergure du projet immobilier et de votre profil. Estimez gratuitement et de manière personnalisée votre taux d’intérêt grâce à une simulation de votre crédit immobilier.

Investissement Conseil : Prêts bancaires : les conditions se durcissent

2019 a été une année exceptionnelle avec des taux d’intérêts historiquement bas. Le pouvoir d’achat immobilier des ménages a enregistré une hausse de+ 21 % par rapport à la moyenne de long terme, révèle BNP Paribas Real Estate.La hausse des prix de +3,7 % sur un an a été compensée notamment par une hausse du revenu disponible des ménages de +1,9 % et un contexte de taux durablement bas (1,13 % en moyenne). L’impact emprunt a joué un rôle plus important que celui des revenus dans la capacité d’acquisition.Par ailleurs, le pouvoir d’achat immobilier des ménages est resté bien supérieur à la période 2008-2009 de la crise des subprimes. En 2020, le pouvoir d’achat immobilier des ménages est venu en soutien d’une demande potentiellement fragilisée parla baisse des revenus.

My Sweet’Immo : Crédit immobilier : comment décrocher un prêt en 2020 ?

Le contexte économique a changé … Obtenir un prêt immobilier est plus difficile en 2020. Quelles sont les nouvelles conditions d’accès au crédit immobilier ? La demande d’emprunt va-t-elle ralentir ? Quels sont les risques pour l’emprunteur ? Le courtier CREDIXIA donne son analyse.

Dans un contexte économique instable avec des répercussions sur le pouvoir d’achat des français, obtenir un prêt immobilier est plus difficile en 2020, et ce malgré des taux revenus à des niveaux très faibles. Depuis les recommandations du HCSF (Haut Conseil de Stabilité Financière) demandant aux banques de restreindre leurs conditions d’octroi aux crédits immobiliers, ces dernières ont décidé d’appliquer à la lettre les consignes. Quels sont les changements qui s’opèrent au sein des banques françaises ? Quelles sont les nouvelles conditions d’accès au crédit immobilier ? La demande d’emprunt va-t-elle ralentir ? Quels sont les risques pour l’emprunteur ? CREDIXIA donne son analyse.

Quel est la situation du marché du crédit immobilier en France ?

Suite aux directives du Haut Conseil de Stabilité Financière (HCSF), de nombreux ménages ont vu leur projet d’acquisition refusé par les banques. Même si ces recommandations ont pour objectif de protéger l’emprunteur et non pas de l’exclure du crédit immobilier, dans la pratique ce n’est pas le cas. Selon l’Observatoire des crédits aux ménages, ces restrictions pourraient exclure du crédit immobilier plus de « 100 000 ménages » soit 10% des demandes de prêts en cours.

En mars 2020, le volume de prêts immobiliers a chuté de 20%, mais les baisses à venir pourraient être encore plus importantes. À peine 20 milliards d’euros de crédits financés depuis le début de l’année, jamais les banques n’avaient prêté aussi peu d’argent aux emprunteurs depuis juin 2019 (19,7 milliards d’euros). Outre l’incertitude économique, la chute du nombre de mise en chantier de construction de logements neufs explique également cette forte baisse. Toutefois, la production de prêts à l’habitat reste plus importante en France que dans le reste de l’Europe car les banques françaises se financent dans de bonnes conditions. D’ailleurs, les banques sont en mesure de proposer des taux très compétitifs, et même d’accorder des décotes de taux de l’ordre de – 0,10 à – 0,20% sur les très beaux dossiers. Pour être certain d’obtenir un crédit immobilier, il est préférable de présenter un dossier impeccable !