Enfin une bonne nouvelle pour les emprunteurs… Le mois de juillet est synonyme de baisse des taux des crédits immobiliers. Après une forte hausse pendant le confinement, la majorité des banques partenaires du courtier Crédixia affichent des conditions financières à la baisse, en moyenne de – 0,10 à – 0,20 pts selon les profils.

Certains établissements bancaires peuvent même aller jusqu’à une décote de taux de l’ordre de – 0,30 pts pour les « excellents » dossiers.

Dès juin 2020, les taux immobiliers se sont stabilisés et, la Banque

Centrale Européenne (BCE) a incité les banques à accorder des dossiers

de prêts pour relancer le secteur immobilier. CREDIXIA analyse les taux

immobiliers pour le mois de juillet 2020.

Taux bas mais conditions d’accès restreintes

Si les taux demeurent très bas, il faut noter que les critères

d’octroi de crédit appliqués par les banques sont de plus en plus

restrictifs et bloquent certains ménages à accéder à la propriété. Les

banques respectent scrupuleusement les directives du Haut Conseil de Stabilité Financière (HCSF)

c’est-à-dire pas de crédit au-delà d’une durée de 25 ans et un taux

d’endettement à 33% maximum. Pour être sûr d’obtenir son crédit

immobilier, il est préférable de disposer d’un apport personnel couvrant

les frais, d’avoir des revenus constants et une situation

professionnelle stable et endettement raisonnable.

Enseigne de courtage en crédit immobilier, l’enseigne CREDIXIA se prépare à ouvrir sa deuxième agence franchisée à Bois-Colombes dans le département des Hauts-de-Seine, quelques mois après l’ouverture de sa franchise à Sartrouville (78), également dans la région Île-de-France.

La référence du crédit immobilier à 0 € de frais de dossier

Créée en 1990, l’enseigne CREDIXIA a pour mission de conseiller les emprunteurs dans la recherche de leurs solutions de financement immobiliers (résidence principale, résidence secondaire, investissement locatif,rachat de prêt immobilier, renégociation de prêt, primo accédant) afin d’obtenir le meilleur taux de crédit dans les meilleures conditions. Grâce à sa stratégie de développement basée sur la gratuité des honoraires , le réseau attire de plus en plus de clients, mais aussi de porteurs de projet en quête d’un secteur d’activité en pleine croissance

Depuis le début de l’année, le taux d’usure est particulièrement faible. Selon la Banque de France, en avril, il s’affiche à 2,51% pour tous les prêts d’une durée supérieure à 20 ans. Avec des taux d’intérêt à la hausse, nombreux sont les emprunteurs à ne plus pouvoir accéder au crédit immobilier. Ces emprunteurs mis sur la touche sont principalement des ménages à revenus modérés tels que les séniors ou les primo-accédants. Avec une offre gratuite, à 0€ de frais de courtage, CREDIXIA peut faire pencher la balance au moment d’une demande de crédit et permettre de faire accepter un dossier préalablement refusé.

Qu’est-ce que le taux d’usure ?

Chaque mois, de plus en plus d’emprunteurs se voient refuser leur crédit immobilier par la banque à cause du dépassement du taux de l’usure. Le seuil de l’usure représente le taux maximum applicable par une banque lorsqu’elle accorde un crédit immobilier en France. Chaque trimestre, la Banque de France collecte auprès d’un large échantillon d’établissements de crédit les taux effectifs moyens (TEM) pratiqués pour différentes catégories de crédits. Le montant est alors augmenté d’un tiers pour obtenir le taux d’usure. Quatre fois par an elle publie ce taux au Journal Officiel. Le taux d’usure a pour but de protéger les emprunteurs d’éventuels abus commis par des prêteurs trop gourmands. Ainsi, tout prêt proposé à un taux supérieur au seuil de l’usure est considéré comme abusif, et donc refusé par la banque. Plus le taux d’emprunt est élevé, plus l’emprunteur risque de dépasser le taux de l’usure et se voir refuser l’accès à l’emprunt. Appelé désormais « Taux Annuel Effectif Global » (TAEG), il remplace l’ancien « Taux Effectif Global » (TEG). Le TAEG est calculé ainsi : taux du crédit immobilier + assurance emprunteur + l’ensemble des frais et dépenses obligatoires à charges de l’emprunteur (caution, frais de dossier, honoraire du courtier, etc…). Avant d’accorder un crédit immobilier, la banque vérifie si le TAEG ne dépasse pas le taux de l’usure, et si c’est le cas, la banque refuse de financer le crédit.

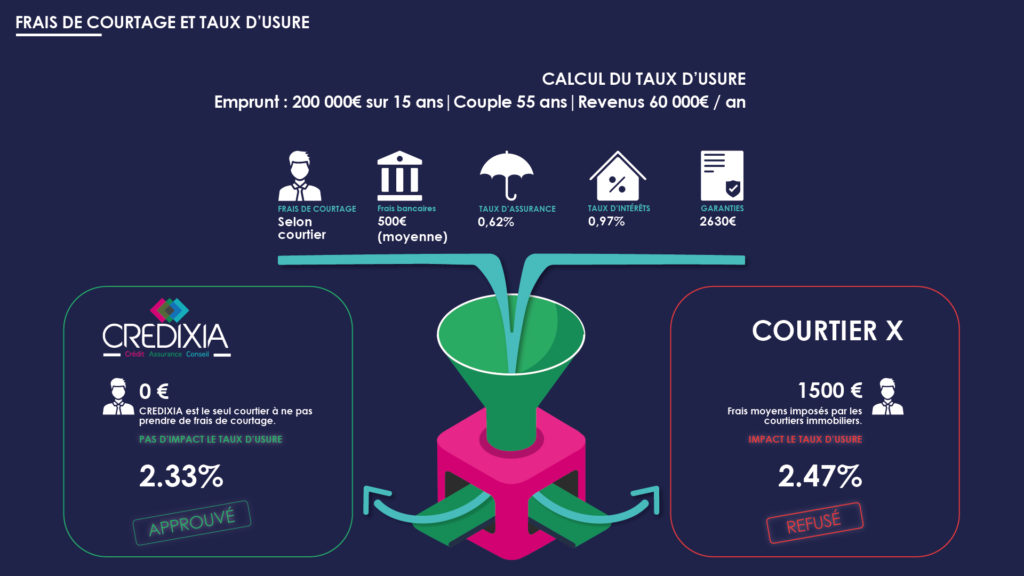

Quel est l’impact du coût des frais de dossier sur le taux de l’usure ?

Actuellement, ce taux devient plus préjudiciable à l’emprunteur qu’il ne le protège, puisqu’il exclut certains profils de l’accession à la propriété. Par exemple, les séniors et personnes ayant de gros problèmes de santé, emprunteurs dits « à risque », peuvent être exclus de tout emprunt immobilier suite à des surprimes d’assurances qui plombent le TAEG. Il en est de même pour les emprunteurs les plus modestes à qui les banques proposent des taux moins attractifs qui pèsent sur le taux de l’usure. Prenons le cas d’un couple âgé de 55 ans, empruntant 200 000€ sur 15 ans à 0,97%. Pour ce couple, le taux d’usure à 2,41%. En plus du taux d’intérêt appliqué par la banque, l’emprunteur sera en charge de payer les frais de notaire, les frais de dossier de la banque, le coût de l’assurance, les frais de garanties et les frais de courtage. Tous ces frais provoquent une augmentation TAEG et un risque de dépasser le taux d’usure.

Dans l’exemple ci-dessus :

Le Courtier X, qui facture 1500 € d’honoraires, communiquera un refus de prêt à son client car le TAEG dépasse le taux d’usure.

Avec CREDIXIA, grâce à l’absence de frais de courtage (0€), le même client obtiendra un accord de prêt et pourra acquérir son bien immobilier.

En période de taux bas, l’impact des frais de dossier est primordiale pour l’obtention d’un crédit immobilier.

CREDIXIA, une solution à 0€ de frais de dossier

Passer par un courtier gratuit apporte une plus grande probabilité d’obtenir un emprunt immobilier. En plus de mettre en concurrence différentes banques afin d’ obtenir la meilleure offre possible, le TAEG ne risque aucun impact négatif. Chez CREDIXIA, le client ne paie aucun honoraire, le service est 100% gratuit, frais de courtage à 0€. Cette offre est valable aussi bien sur internet qu’en agence. CREDIXIA certifie d’obtenir une offre de financement adaptée à la situation de chaque client en fonction de son profil et de ses besoins. L’objectif est de lui faire gagner du temps en lui évitant les étapes difficiles du crédit immobilier : constituer le dossier, trouver la banque prêteuse, gérer les relations entre les différents interlocuteurs (banque, agences immobilière, notaire, vendeurs, etc…) et surtout économiser de l’argent en négociant les conditions de taux, d’assurance, de garantie et autres frais annexes.

La crise sanitaire due à la propagation du Covid-19 a été à l’origine d’une hausse des taux immobiliers durant les mois d’ Avril 2020 et de Mai 2020.

Malgré les recommandations de la Banque Centrale Européenne visant à relancer l’économie immobilière, en incitant les banques à accorder des prêts, nous avons quand même assisté à une remontée des taux immobiliers.

Cela va-t-il impacter les taux immobiliers de Juin 2020 ? Nous vous y répondons.

Les taux immobiliers de Juin 2020

Nous proposons deux types de taux de prêt immobilier à nos clients emprunteurs : les meilleurs taux correspondent aux meilleurs profils + et les taux moyens aux profils standards.

Nos meilleurs taux immobiliers en Juin 2020 par durées et mensualités

Pour ce mois de Juin 2020, les taux de crédit proposés par nos courtiers en crédit immobilier sont de 0.65% pour 7 ans, 0.75% pour 10 ans, 0.85% pour 15 ans, 1.00% pour 20 ans et 1.25% pour 25 ans. Nous proposons des taux fixes à 1,65% sur 30 ans pour les meilleurs profils.

Grille des meilleurs taux immobiliers de Juin 2020

Durée du crédit immobilier

Meilleur taux immobilier fixe

Mensualité (hors assurance) pour 10 000 € empruntés

7 ans / 84 mois

0,60 %

121,59 €

10 ans / 120 mois

0,70 %

86,31 €

15 ans / 180 mois

0,85 %

59,19 €

20 ans / 240 mois

1,00 %

45,99 €

25 ans / 300 mois

1,25 %

38,83 €

* Taux immobiliers et mensualités actualisés le 22/06/2020

Fourchette de taux donnée à titre indicatif. Taux hors assurance affichés et actualisés en temps réel (en comparaison avec ceux du mois précédant) et pouvant varier en fonction des régions et des revenus.

Nos taux immobiliers moyens en Juin 2020 par durées et mensualités

Les taux d’intérêt proposés pour les profils moyens sont de 0.55% pour 7 ans, 0.85% pour 10 ans, 1.05% pour 15 ans, 1.22% pour 20 ans et 1.40% pour 25 ans.

Grille des taux immobiliers moyens de Juin 2020

Durée du prêt

Taux fixe moyen

Mensualité (hors assurance) pour 10 000 € empruntés

7 ans / 84 mois

0,80 %

122,45 €

10 ans / 120 mois

0,90 %

87,17 €

15 ans / 180 mois

1,00 %

59,85 €

20 ans / 240 mois

1,25 %

47,11 €

25 ans / 300 mois

1,45 %

39,76 €

* Taux immobiliers et mensualités actualisés le 22/06/2020

Afin d’estimer le taux d’intérêt pour votre projet immobilier, procédez à une simulation de prêt immobilier en ligne et gratuitement :

Afin que votre dossier ait plus de chance d’être accordé par les banques partenaires des courtiers immobiliers CREDIXIA, et ce au meilleur taux, il est important que vous teniez une situation financière stable avec des revenus constants.

L’évolution des taux de prêts immobiliers sur 10, 15, 20 et 25 ans

Depuis Janvier 2015, consultez les évolutions des taux de crédit immobilier sur 10, 15, 20, et 25 ans en fonction des dates et de la durée de remboursement via notre graphique interactif.

Historique des taux de crédit immobilier

Consultez l’historique du niveau des taux immobiliers au cours des années précédentes :

Ces taux sont obtenus en comparant les taux de nos établissements bancaires partenaires, dont : BRED, BNP, Caisse d’Épargne, Crédit Agricole, Crédit Foncier, Société Générale…

L’intérêt de faire appel à CREDIXIA, courtier en crédit immobilier d’expérience

Le rôle du courtier en prêt immobilier

Le rôle du meilleur courtier immobilier est de vous accompagner et de vous guider durant chaque étape de votre achat immobilier.

Le fonctionnement d’un courtier immobilier est de vous négocier le meilleur taux immobilier auprès des établissements de crédit. Il met à profit son expertise en menant une étude individualisée de chaque demande de prêt en suivant les indicateurs d’acteurs immobiliers influents comme la Banque Centrale Européenne (BCE) ou l’Observatoire du Crédit Logement (CSA).

Obtenez le meilleur taux d’emprunt de juin 2020 avec CREDIXIA

De part notre position influente, nous vous proposons le meilleur taux immobilier actuel grâce à nos partenaires financiers. Nous figurons comme le meilleur courtier immobilier à Paris car spécialisé sur le territoire, nous sommes proposons aussi de la délégation d’assurance, afin de vous proposer les meilleurs conditions d’emprunt, au delà du taux de crédit.

Une économie immobilière post-confinement instable

C’est dans un contexte de crise sanitaire que CREDIXIA vous recherche le meilleur taux de crédit immobilier pour les particuliers. Le confinement dû à la propagation de la Covid-19 à plonger plus de la moitié du pays en suspension d’emploi temporaire ou définitif. De potentiels futurs acheteurs ont vu donc leur capacité financière se fragiliser. Outre un ralentissement de la demande provenant de ces acheteurs, une nouvelle typologie de demande est née : les investisseurs souhaitant acquérir une résidence secondaire. Cette volonté est souvent à l’origine d’un confinement passé en ville dans un espace de vie restreint.

INIXIA, notre filiale experte en assurance de prêt

Grâce à la délégation d’assurance que nous disposons avec notre filiale assurance INIXIA, nous vous proposons une assurance emprunteur au meilleur taux. Prendre en compte le coût total de l’ensemble des frais annexes nécessaires à la signature d’un contrat de crédit tels que le calcul des frais de notaire.

La F.A.Q des taux immobiliers Juin 2020

Voici un récapitulatif des taux immobiliers de juin 2020 sous forme de F.A.Q.

? Quels sont les meilleurs taux immobiliers pour Juin 2020 ?

Les meilleurs taux immobiliers de Juin 2020 que nos experts courtiers peuvent vous proposer sont les suivants : 0,25% sur 7 ans, 0,58% sur 10 ans, 0,75% sur 15 ans, 0,95% sur 20 ans et 1,10% sur 25 ans.

? Comment peut-on bénéficier du meilleur taux immobilier en juin 2020?

Il est nécessaire d’analyser, de comparer et de négocier les taux du marché proposés par différents organismes de prêt, pour trouver la meilleure offre de crédit. Expert depuis 1999, CREDIXIA vous propose un service de courtage immobilier dédié et personnalisé et un suivi de dossier personnalisé.

? À quel taux immobilier puis-je prétendre pour mon crédit immobilier en juin 2020 ?

Le taux de crédit dépendra de l’envergure du projet immobilier et de votre profil. Vous avez la possibilité d’estimer gratuitement et de manière personnalisée votre taux d’intérêt grâce à une simulation de votre prêt immobilier sur notre site en ligne.

La crise sanitaire du Covid-19 a fortement ralenti le secteur du financement immobilier. Certes, la machine est relancée, mais, le marché porte les stigmates du confinement. Selon Estelle LAURENT, porte-parole du courtier en crédit immobilier CREDIXIA : « Désormais, un prêt contracté sur vingt ans avoisine 1.30 % ».

Des mesures limitant l’inflation des taux depuis la crise financière

L’OAT (Obligation Assimilable du Trésor) sur 10 ans (indice de référence de fixation des taux) est resté globalement à 0%. Également, la Banque Centrale Européenne (BCE) a adopté des mesure de protection limitant la crise que subit l’immobilier.

Des mesures de plus en plus restrictives accordant les dossiers de financement

Les banques prêtent moins facilement qu’avant. En accord avec les recommandations du Haut Conseil de stabilité financière (HCSF), les banques refusent de prêter à plus de 33 % de taux d’endettement pour une durée supérieur à 25 ans et sont plus exigeantes sur les apports personnels d’au moins 10 %.

Ça devient de plus en plus compliqué d’emprunter de l’argent aux banques: les taux de crédit immobilier ont fortement remonté au mois de mai.

Dès le début de la crise du coronavirus, on a pu voir les taux immobiliers remonter doucement. Mais depuis le déconfinement, on constate une accélération avec une augmentation de 7 points par rapport au mois d’avril. En moyenne, on a des taux à 1,25% – ce qui reste bas -, bien qu’en novembre, on empruntait à 1,12%.

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

Le stockage ou l’accès technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’internaute, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou la personne utilisant le service.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

Le stockage ou l’accès technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’internaute sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.