Pour justifier leurs honoraires et dissuader les clients de les négocier à la baisse, les courtiers insistent sur leur faible impact dans le coût total du crédit. Cet argument est totalement faux et particulièrement en période de taux historiquement bas où le coût des frais de dossier pèse lourdement sur le coût des intérêts. CREDIXIA vous explique comment économiser jusqu’à 21% sur le coût des intérêts de votre crédit immobilier (hors assurance et frais de garantie).

Économisez 21% sur le coût des intérêts de votre crédit immobilier ?

Les courtiers en crédits immobiliers travaillent en partenariat avec les banques – qu’ils soient « N°1 », « leader » ou « spécialiste », tous travaillent avec les mêmes interlocuteurs, les mêmes grilles de taux, les mêmes conditions – Ces derniers les rémunèrent en contrepartie du travail réalisé (étude, montage et constitution du dossier de prêt) et de la mise en relation avec les futurs clients. Leur rémunération est généralement complétée par des honoraires payés par les clients, versés au déblocage des fonds, sauf chez CREDIXIA. Depuis 20 ans, CREDIXIA a fait le choix de ne prendre aucun frais à ses clients particuliers se contentant uniquement de la commission versée par la banque. La seule vraie différence entre un courtier X et CREDIXIA, réside dans l’exonération TOTALE des honoraires de courtage pour les particuliers.

Prenons un exemple : Selon l’ACPR, la durée effective des crédits se situe à 7,1 ans en moyenne. Les raisons sont multiples : remboursement par anticipation suite à une mutation professionnelle, à une évolution de la situation familiale, à un rachat de crédit par la concurrence, etc. Partons de ce postulat pour un emprunt de 150 000 euros sur une durée de 20 ans.

Pourquoi payer des frais de dossier ?

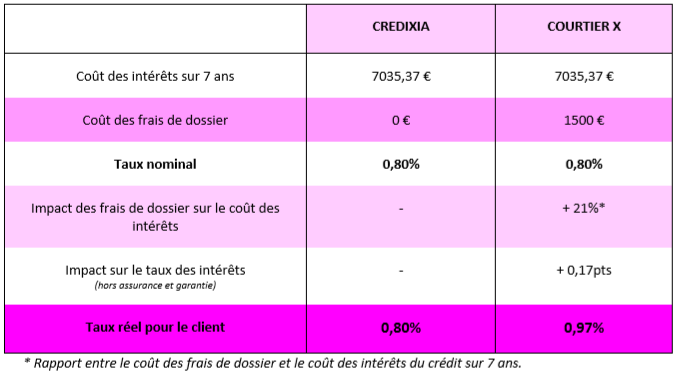

Sans rien faire, simplement en consultant un courtier comme CREDIXIA, gratuit sur internet comme en agence, un candidat à l’emprunt peut économiser 21% sur le coût des intérêts de son crédit immobilier (hors assurance et frais de garantie). En réalité, d’après notre exemple, un client qui passe par un courtier qui facture 1500 euros d’honoraire voit son taux initialement prévu à 0,80% passer à un taux de 0,97% soit une augmentation de + 0,17 pts.

La politique en matière de frais de dossier varie d’un courtier à l’autre et leurs montants peuvent osciller de 0,6 à 2% du montant emprunté. Plus l’intermédiaire facture des frais et plus l’impact sur le taux et le coût des intérêts augmente. De nombreux courtiers prennent des honoraires en plus de la commission bancaire ce qui signifie qu’ils s’octroient une double rémunération. Un conseil, vérifiez que la banque ne facture pas elle aussi des frais de dossier lors de l’obtention du crédit…il s’agit de frais supplémentaires qui viendront gonfler la note !

CREDIXIA pratique les « plus petits prix » sur le marché du courtage en crédit immobilier, tant au niveau des frais de dossier que de l’assurance emprunteur. Son offre a été plébiscitée par le plus grand magazine destiné aux consommateurs, puisque CREDIXIA y figure en tête du classement national comme le courtier qui « propose le crédit le moins cher grâce à une délégation d’assurance négociée par ses soins et l’absence d’honoraire de courtage ».