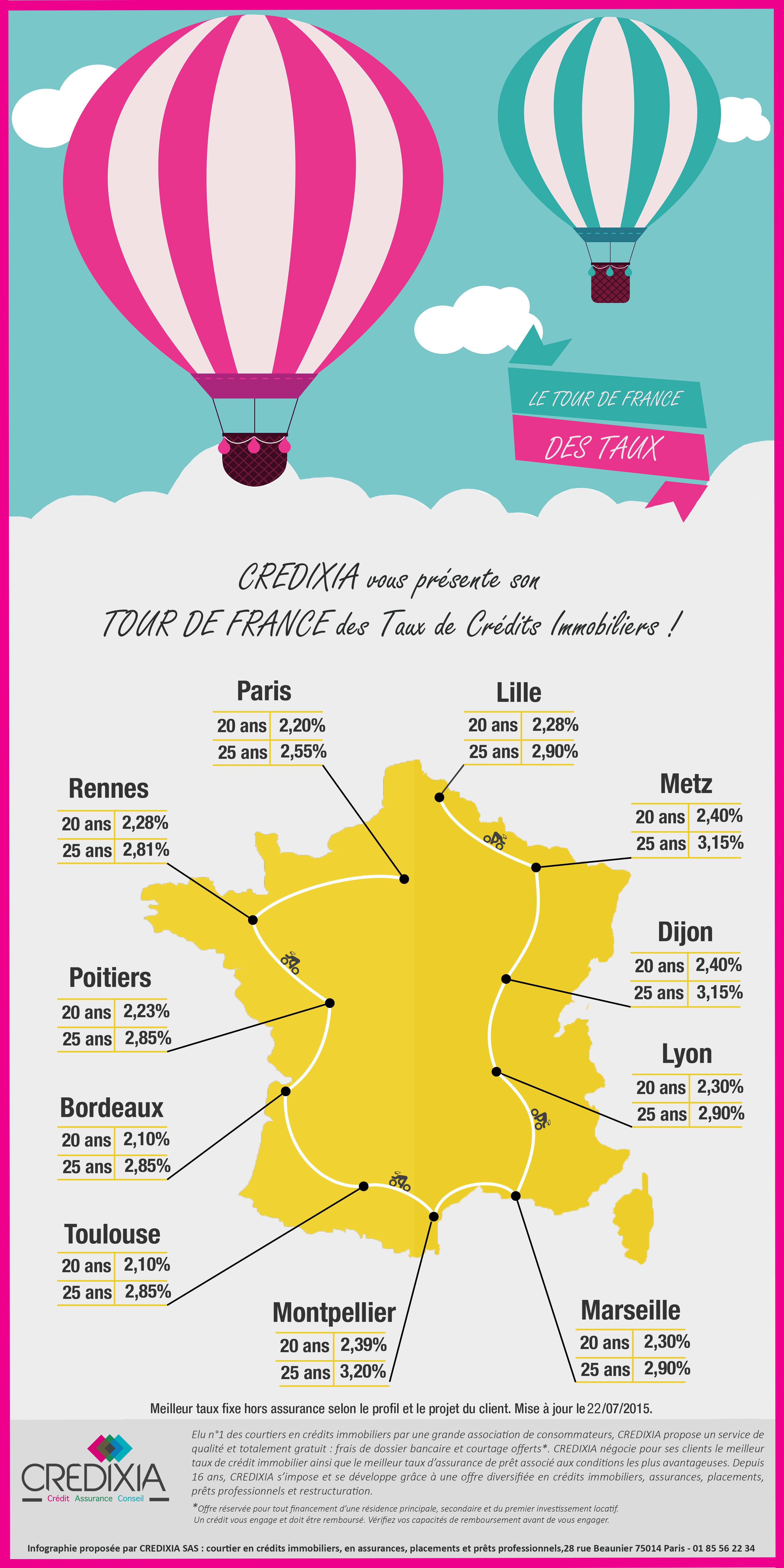

Credixia a présenté son bilan pour le mois de juillet des taux d’intérêts immobiliers sur 20 et 25 ans dans onze grandes villes françaises « représentatives de chaque région ».

Credixia a présenté son bilan pour le mois de juillet des taux d’intérêts immobiliers sur 20 et 25 ans dans onze grandes villes françaises « représentatives de chaque région ».

CREDIXIA vous présente « Le Tour de France » des Taux de Crédits Immobiliers !

CREDIXIA publie son « Tour de France » des taux de crédits immobiliers du mois de juillet 2015 permettant de connaître les taux pratiqués sur les durées de prêts de 20 et 25 ans dans 11 grandes villes de France représentatives de chaque région française.

Les chiffres présentés sont issus de l’analyse des grilles de taux de nos banques partenaires dans toute la France.

Taux excellent proposé sous conditions (apport, revenus…) entre le 1er et le 22 juillet 2015, hors assurance.

Transfert de prêt : option utile en période de remontée des taux

Le transfert de crédit immobilier est une pratique courante chez nos voisins européens mais peu utilisée en France. Cette option vous permet de conserver les conditions de taux, d’assurance emprunteur et de garanties prévues dans votre prêt immobilier actuel pour l’acquisition d’une nouvelle résidence principale. Le transfert de prêt est une idée astucieuse pour faire des économies en limitant les frais liés à la mise en place d’un nouveau crédit tout en gardant votre taux d’emprunt.

Nombreux sont ceux qui se focalisent sur le taux d’intérêt, le coût de l’assurance, les frais de dossier…mais peu pensent à prendre en compte l’option « transfert de prêt » lors de la souscription d’un crédit immobilier. Or, en période d’augmentation des taux, le prêt transférable est une option économiquement intéressante !

Pourquoi avoir recours au transfert de prêt ?

L’option « transfert de crédit » facilite considérablement les démarches lors d’un second achat. L’emprunteur peut ainsi préserver les conditions de son prêt initial. Toutefois, pour que le crédit soit transférable, le montant de l’acquisition doit être au moins égal au capital restant dû du prêt en cours.

Le transfert de prêt permet de réaliser des économies de temps et d’argent :

- Les pénalités de remboursement anticipées sont inexistantes (seuls des frais de dossier peuvent être à régler lors du transfert),

- La caution est également transférable (économies sur les frais)

- La conservation des conditions financières accordées il y a quelques années (très avantageux si les taux étaient bas).

- Obtenir une réponse de principe de la banque plus rapidement !

Pour avoir recours au transfert de prêt, il est important de regarder si le contrat prévoit cette clause et sous quelles conditions. Avant de faire un transfert de prêt, il faut veiller à calculer si l’économie est réelle, notamment si le taux obtenu par le client était particulièrement bas comparés à ceux pratiqués.

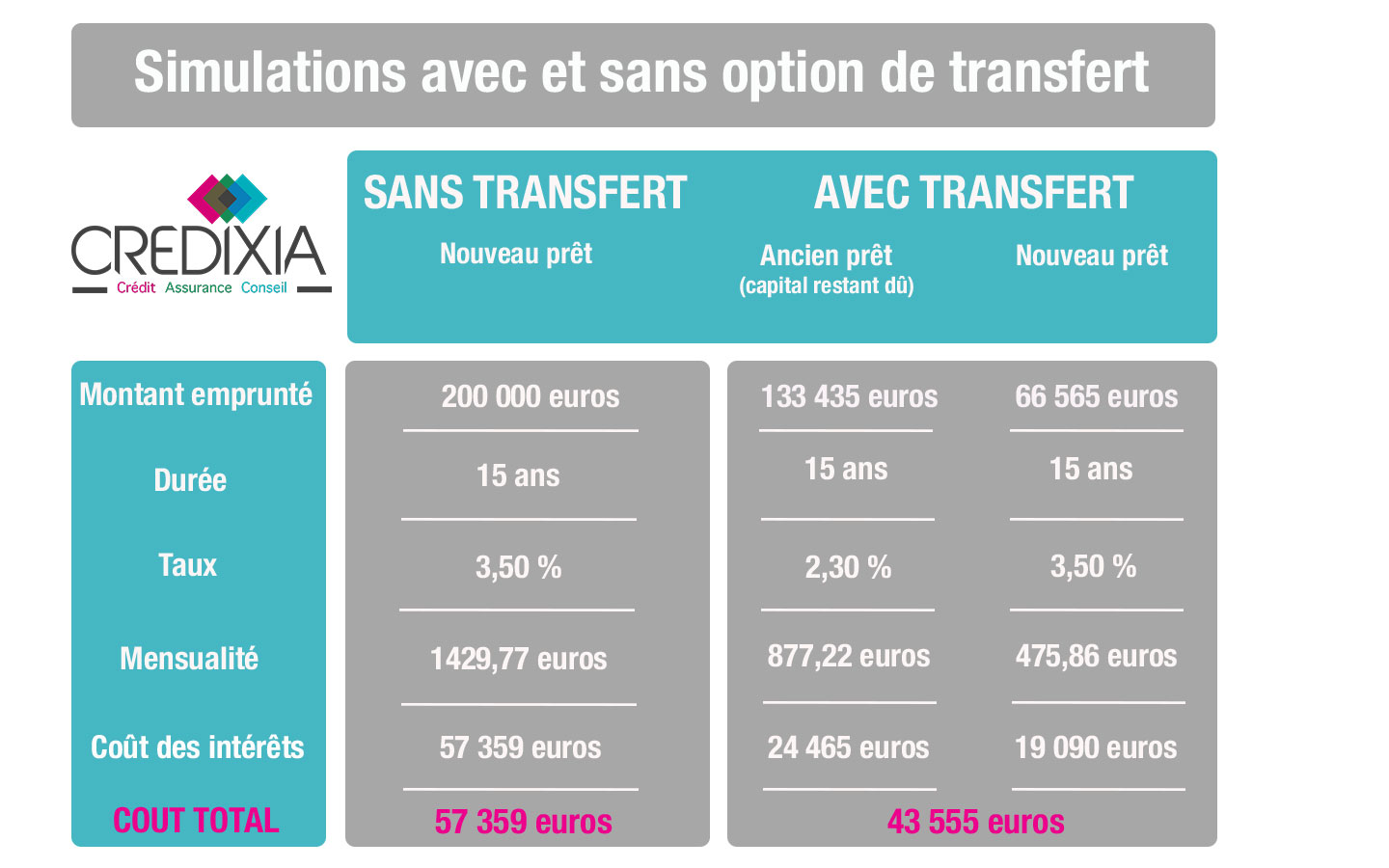

Exemple chiffré :

Voici un exemple concret des avantages à tirer de cette option, prenons la situation suivante.

Aujourd’hui, un couple parisien achète un bien et emprunte 200 000 euros sur 25 ans à 2.30% soit une mensualité (hors assurance) de 877,22 euros.

Dix ans après, ce couple souhaite déménager. Ils ont besoin d’emprunter 200 000 euros pour acquérir un nouveau bien immobilier plus grand et estiment pouvoir rembourser ce nouvel emprunt sur 15 ans. Entre temps, les taux sont remontés à 3,50 %.

Sans l’option transfert de prêt, ce couple doit solder son ancien prêt puis emprunter 200 000 euros sur 15 ans à 3.50 % soit une mensualité (hors assurance) de 1429,77 euros.

Avec le transfert de prêt, le couple continuera à rembourser leur prêt en cours pendant les 15 années restantes soit un capital restant dû de 133 435 euros et une mensualité de 877,22 euros. Ils auront besoin d’emprunter 66 565 euros restants au taux de 3.50 % sur 15 ans avec une mensualité de 475 ,86 euros.

Grâce à l’option transfert de prêt le couple économise 13 804 euros sur le cout total des intérêts.

La mensualité passe à 1353,08 euros contre 1429,77 euros si le couple souscrit un nouveau prêt soit un gain de 76,69 euros / mois.

Immobilier: et si la Grèce venait jouer les trouble-fêtes?

Embouteillages sur la renégociation

Embouteillages sur la renégociation

Ce sont en effet les dossiers de financement les moins bons, les emprunteurs aux revenus modestes ou les primo-accédants sans apport personnel, qui seront les premiers pénalisés par la hausse des taux, selon le courtier Credixia. Mais les emprunteurs qui souhaitent renégocier leur crédit seront aussi concernés… Pour lire la suite, cliquez ici.

Une trentaine de banques ont remonté leurs taux !

Ce sont en effet les dossiers de financement les moins bons, les emprunteurs aux revenus modestes ou les primo-accédants sans apport personnel, qui seront les premiers pénalisés par la hausse des taux, selon le courtier Credixia…

Ce sont en effet les dossiers de financement les moins bons, les emprunteurs aux revenus modestes ou les primo-accédants sans apport personnel, qui seront les premiers pénalisés par la hausse des taux, selon le courtier Credixia…

Immobilier : embouteillage dans les banques pour l’octroi des crédits

La baisse des taux d’emprunt a une incidence sur les demandes de crédits immobiliers ou les renégociations de prêt qui voient leur nombre augmenter. Ainsi, selon le dernier indicateur de l’Observatoire Crédit Logement CSA : « Depuis le début de l’année 2015, la reprise de la production s’accélère, portée par l’amélioration des conditions de crédit et le dynamisme de la demande (…) La reprise des marchés est rapide et intense ». En effet, les demandes de financement ont augmenté de plus de 30 % chez certains établissements bancaires. Ce succès n’est pas sans conséquence pour l’acheteur. En matière de crédit immobilier un dossier de financement doit être bouclé dans des délais serrés pour ne pas faire capoter le compromis de vente. Or : « les retards sont devenus un fait courant dans le traitement des dossiers. Toute la chaîne du financement immobilier tourne désormais au ralenti dans les banques », indique-t-on chez Crédixia, un courtier en crédits immobiliers.

La baisse des taux d’emprunt a une incidence sur les demandes de crédits immobiliers ou les renégociations de prêt qui voient leur nombre augmenter. Ainsi, selon le dernier indicateur de l’Observatoire Crédit Logement CSA : « Depuis le début de l’année 2015, la reprise de la production s’accélère, portée par l’amélioration des conditions de crédit et le dynamisme de la demande (…) La reprise des marchés est rapide et intense ». En effet, les demandes de financement ont augmenté de plus de 30 % chez certains établissements bancaires. Ce succès n’est pas sans conséquence pour l’acheteur. En matière de crédit immobilier un dossier de financement doit être bouclé dans des délais serrés pour ne pas faire capoter le compromis de vente. Or : « les retards sont devenus un fait courant dans le traitement des dossiers. Toute la chaîne du financement immobilier tourne désormais au ralenti dans les banques », indique-t-on chez Crédixia, un courtier en crédits immobiliers.