CREDIXIA vous présente sa météo des taux pour JUILLET 2015

Tous les départements de France sont placés en vigilance orange ce mercredi 01 juillet 2015, alors qu’une vague de hausse des taux exceptionnelle a commencé à gagner l’Ile-de-France.

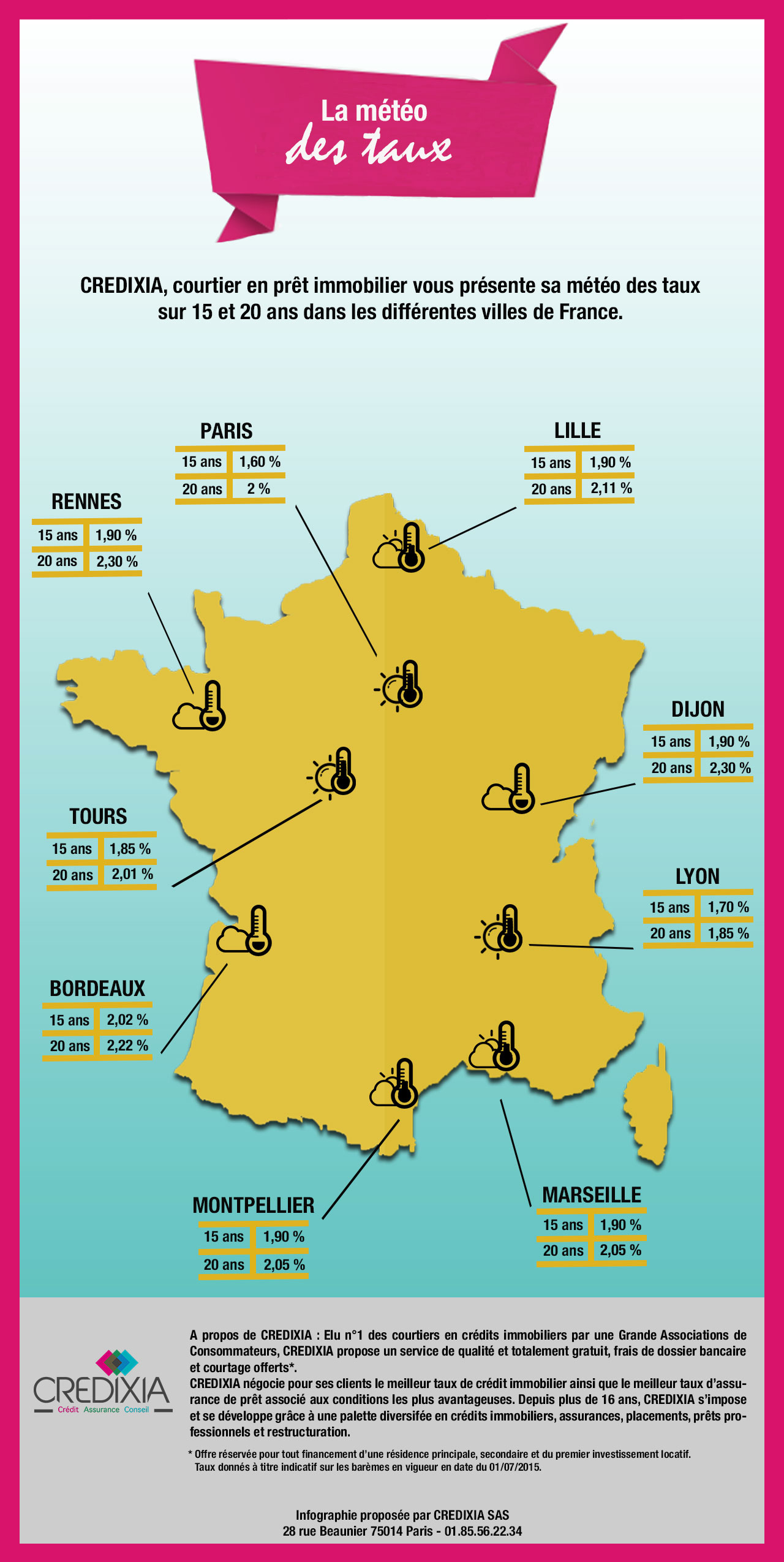

La hausse des taux devrait se poursuivre tout au long du mois de Juillet. Certaines banques annoncent déjà des hausses de taux entre 0,10 et 0,45 point à partir de la semaine prochaine. Les taux maximums atteignent 2,02% sur 15 ans et 2,22% sur 20 ans dans le Sud-Ouest et ce, au moins jusqu’à samedi. Les minimales sont comprises, entre 1,60% sur 15 ans en Ile-de-France et 1,85% sur 20 ans à Lyon.

Les emprunteurs les plus touchés par la hausse des taux sont les ménages aux revenus modestes ou les primo-accédants sans apport personnel. Sont également à risques les personnes en CDD, en intérim, intermittent du spectacle ou en période d’essai.

Sachez que les banques donnent la priorité au traitement des dossiers d’acquisitions. Alors si vous avez un projet, c’est le moment de le concrétiser !

Les chiffres présentés sont issus de l’analyse des grilles de taux de nos banques partenaires dans toute la France. Meilleur taux fixe hors assurance selon le profil et le projet du client (apport, revenus…). Mise à jour le 01/07/2015.

Le nombre important de dossiers en cours de traitement ralentit « la chaîne du financement immobilier », alerte le courtier en crédit Credixia. Certains candidats à l’emprunt doivent patienter jusqu’à une dizaine de jours pour obtenir une réponse.

Le nombre important de dossiers en cours de traitement ralentit « la chaîne du financement immobilier », alerte le courtier en crédit Credixia. Certains candidats à l’emprunt doivent patienter jusqu’à une dizaine de jours pour obtenir une réponse. Les demandes de financements ont augmenté de + 30 % chez certains établissements bancaires. Ce regain d’activité a deux explications : la baisse continue des taux d’emprunts depuis 2014 qui a stimulé les demandes de rachats de prêts et la reprise du marché de l’acquisition qui a retrouvé de sa vigueur en 2015, boosté par les aides de l’état.

Les demandes de financements ont augmenté de + 30 % chez certains établissements bancaires. Ce regain d’activité a deux explications : la baisse continue des taux d’emprunts depuis 2014 qui a stimulé les demandes de rachats de prêts et la reprise du marché de l’acquisition qui a retrouvé de sa vigueur en 2015, boosté par les aides de l’état. Plus que jamais la renégociation de taux est au cœur de l’actualité et l’assurance de prêt est un excellent moyen de faire encore plus d’économie. Pour les emprunteurs qui souhaitent réduire les coûts de leur crédit immobilier la délégation d’assurance est un levier à ne pas négliger : négocier l’assurance peut représenter jusqu’à 15 % d’économie sur le coût total du crédit.

Plus que jamais la renégociation de taux est au cœur de l’actualité et l’assurance de prêt est un excellent moyen de faire encore plus d’économie. Pour les emprunteurs qui souhaitent réduire les coûts de leur crédit immobilier la délégation d’assurance est un levier à ne pas négliger : négocier l’assurance peut représenter jusqu’à 15 % d’économie sur le coût total du crédit. Selon Credixia, les prédictions concernant une légère hausse des taux se sont bien verifiées depuis la fin du mois d’avril 2015. « Plusieurs banques ont augmenté leur grille en Juin 2015, de + 0,10 à + 0,30 points selon les profils », explique le courtier dans une note. Crédixia fait notamment référence à LCL et à la Société Générale qui ont annoncé une hausse des taux d’intérêt récemment. Mais, poursuite le courtier, « la hausse s’est surtout répercutée sur les profils dits « à petits revenus ». La baisse reste faible, et les taux ne devraient pas augmenter de façon brutale jusqu’à la fin de l’année. 2015 restera une année très favorable aux taux bas », conclut Credixia.

Selon Credixia, les prédictions concernant une légère hausse des taux se sont bien verifiées depuis la fin du mois d’avril 2015. « Plusieurs banques ont augmenté leur grille en Juin 2015, de + 0,10 à + 0,30 points selon les profils », explique le courtier dans une note. Crédixia fait notamment référence à LCL et à la Société Générale qui ont annoncé une hausse des taux d’intérêt récemment. Mais, poursuite le courtier, « la hausse s’est surtout répercutée sur les profils dits « à petits revenus ». La baisse reste faible, et les taux ne devraient pas augmenter de façon brutale jusqu’à la fin de l’année. 2015 restera une année très favorable aux taux bas », conclut Credixia.