Ces dernières semaines auront été marquées par la coupe du monde de football 2014 qui s’est déroulée au Brésil du 12 juin au 13 juillet et aura vu le sacre de l’Allemagne.

Si cet évènement qui réunit les peuples du monde entier autour du ballon rond, nous fait tant vibrer c’est que le football, à l’instar des autres sports collectifs, véhicule des valeurs telles que le gout de l’effort, la solidarité, le respect des règles et l’esprit d’équipe. Contrairement aux idées reçues, ce sont des valeurs que l’on retrouve dans le secteur de l’immobilier.

En effet, tous les acteurs du monde de l’immobilier comme l’agent immobilier, le promoteur, le courtier, la banque, l’organisme de caution et l’assureur vont travailler en équipe, à l’image d’une équipe de football, où chacun, à son poste, intervient avec pour but final de permettre aux particuliers d’accéder à la propriété en bénéficiant des meilleurs conditions de crédits : taux le plus bas, assurance de prêt performante au meilleur cout et pour certains courtiers tels que CREDIXIA, la négociation des frais de dossier en totalité (frais de dossier bancaire et courtage OFFERTS CHEZ CREDIXIA), négociation des pénalités de remboursement anticipé et la garantie, etc…

L'acheteur (sélectionneur) :

A l’image d’un sélectionneur, l’acquéreur après avoir identifié le bien qui lui convient, va devoir sélectionner son équipe. Dans cette tâche, il va pouvoir s’appuyer sur son capitaine, le courtier en crédit immobilier.

Le courtier en crédit immobilier (capitaine) :

Sur le terrain de l’accession à la propriété, le courtier en prêt immobilier va jouer un rôle déterminant.

Il va organiser le jeu, en auditant différentes banques pour négocier les meilleurs taux et sélectionner le partenaire d’assurance proposant les meilleures garanties au cout tarifaire le plus bas.

La caution (le gardien) :

En cas de non-paiement, c’est la caution qui se substitue à l’emprunteur.

L’assureur (défenseur):

Protège l’emprunteur. Il est le dernier rempart contre les imprévus notamment les problèmes liés à la santé ou au chômage.

L’Agent immobilier (milieu de terrain défensif)

Plutôt imposant physiquement et rugueux au marquage, il relance le marché de l’immobilier en mettant des biens anciens, signes de stabilité, à disposition des acquéreurs.

Promoteur immobilier (milieu de terrain défensif) :

Protègent l’arrière-garde et apporte du dynamisme au marché de l’immobilier en mettant des biens neufs, synonyme d’exclusivité et de performance énergétique.

Banquier (l’attaque) :

Une fois le compromis de vente signé, le courtier cherche la banque qui arrivera à se démarquer de la concurrence en proposant le meilleur taux et les meilleures conditions de prêt.

Lorsque toutes les conditions sont réunies et que le dossier de l’acheteur est envoyé en banque.

Après examen du dossier, l’acheteur reçoit son offre de prêt. La signature de l’acte authentique chez le notaire annonce la fin de la partie et la victoire matérialisée, non par une coupe, mais par les clés du bien immobilier.

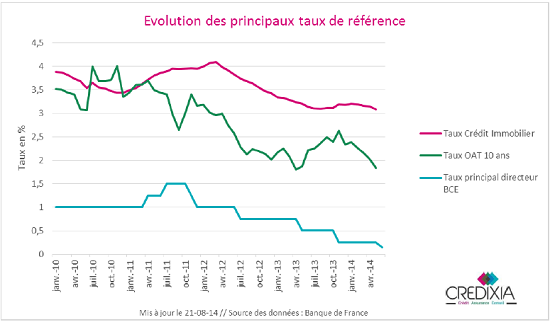

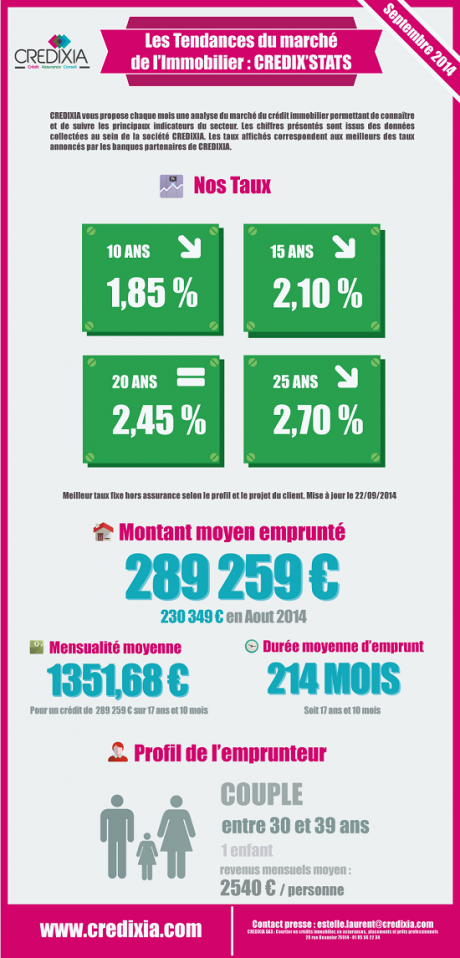

CREDIXIA vous propose chaque mois une analyse du marché du crédit immobilier permettant de connaître et de suivre les principaux indicateurs du secteur.

CREDIXIA vous propose chaque mois une analyse du marché du crédit immobilier permettant de connaître et de suivre les principaux indicateurs du secteur.

Après une forte décrue observée ces dernières années, les rentabilités dans la pierre se restaurent en douceur. « Ce phénomène s’explique par la conjonction de deux paramètres : le faible coût du

Après une forte décrue observée ces dernières années, les rentabilités dans la pierre se restaurent en douceur. « Ce phénomène s’explique par la conjonction de deux paramètres : le faible coût du