Au mois de Mars, la Banque Centrale Européenne (BCE) annonçait le déploiement de mesures exceptionnelles pour faire face au ralentissement économique dû au confinement. Selon Crédit Logement/CSA, le monde du crédit immobilier a subi une lente remontée du taux moyen atteignant 1,17 % en avril. La tendance haussière des taux a débuté dès les annonces du Haut Conseil de Stabilité Financière (HCSF) sur les nouvelles normes d’acception et n’a cessé de continuer. Les taux ont augmenté en moyenne de + 0,40 pts. Compte tenu du contexte, ceux qui n’ont pas encore franchi le pas de leur rachat de prêt immobilier, c’est le moment d’y penser !

Un contexte économique instable pour les ménages français

Depuis le début de la crise du Covid19, de nombreux ménages s’interrogent sur leurs ressources financières. Face à l’accroissement du nombre de chômeurs partiels, les emprunteurs se demandent s’ils pourront faire face au remboursement de leur mensualité d’emprunt immobilier. Pour les plus modestes, il est grand temps de réaliser une demande de rachat de prêt qui peut permettre d’éviter une situation de surendettement. Si vous avez contracté un crédit immobilier à un taux bien plus important que ceux pratiqués actuellement par les banques, il est temps d’envisager de faire racheter son prêt. Le rachat de crédit immobilier s’adresse uniquement aux propriétaires d’un bien immobilier et consiste à contracter un nouvel emprunt à un taux plus avantageux dans une banque concurrente pour rembourser celui en cours. L’objectif est de baisser le coût de son échéance mensuelle ou de réduire la durée de son crédit. Dans tous les cas, il faut que le nouveau taux soit inférieur de – 0,7 pt par rapport au taux précédent et être dans la premier tiers du remboursement.

Préparer son rachat de prêt

CREDIXIA vous explique les étapes obligatoires pour procéder à son rachat de crédit immobilier :

• Rechercher un courtier spécialisé : Le courtier reste l’intermédiaire entre le demandeur et la banque. Il fera jouer la concurrence et obtiendra la meilleure offre possible aux meilleures conditions grâce à son réseau de partenaires et son expertise pour le montage du dossier.

• Monter le dossier de rachat de prêt : Une fois le courtier sélectionné, il faut monter le dossier de rachat de crédit. Il sera transmis aux banques afin d’émettre une réponse positive ou négative. Cette étape reste primordiale au bon traitement de la demande. Il est important de joindre tous les documents demandés pour que le dossier soit traité dans les meilleurs délais. En cas de dossier incomplet, la banque est dans l’incapacité de donner une suite favorable, et classera le dossier sans suite.

• Réceptionner l’offre de rachat de prêt : En cas de réponse positive, la banque fera parvenir à l’emprunteur une offre de rachat. Il s’y trouve l’ensemble des conditions et clauses en lien avec la demande. La banque a pour obligation de faire apparaitre le coût total de l’opération, c’est-à-dire le taux d’intérêt et le montant de la mensualité demandé par la banque.

• Se laisser un temps de réflexion : Afin de protéger l’emprunteur, l’Etat a mis en place un temps de réflexion obligatoire. En effet, l’offre de prêt n’est pas à retourner à la légère. Le particulier doit respecter le délai imposé avant de retourner l’offre signée. Ce délai de réflexion est de 10 jours minimum lors d’un rachat de crédit immobilier.

• Renvoi de l’offre datée et signée : Après réflexion, le client peut renvoyer son offre signée avec la mention « Bon pour accord ». Ne surtout pas oublier de parapher toutes les pages afin de certifier de la connaissance de l’ensemble des clauses.

• Rencontrer son banquier : L’offre de rachat de prêt est soumise à la condition de domiciliation des revenus dans la nouvelle banque. Il est nécessaire d’ouvrir un compte dans l’agence qui gère le crédit immobilier.

• Réception de l’offre par la banque : La banque peut procéder au financement du projet immobilier. A partir de ce moment, l’emprunteur sera responsable du remboursement des mensualités prévues sur le contrat.

Les astuces du rachat selon CREDIXIA

Il n’est pas rare de voir des emprunteurs renégocier deux ou trois fois un même crédit immobilier. Pour ces clients, le montant des frais de dossier impacte réellement sur le gain de l’opération de rachat et sur le coût total du crédit. Cela peut paraitre dérisoire mais en confiant son dossier à un courtier gratuit qui offre les frais de dossier*. Le client économise en moyenne 1000 € par dossier de rachat soit 3000 € s’il fait 3 rachats de crédits. La renégociation d’un prêt immobilier ne s’arrête pas au taux du crédit et de l’assurance. Il faut vérifier les modalités de l’offre :

• si le prêt est transférable : option qui permet de conserver le taux du crédit immobilier pour financer un prochain achat.

• si le prêt est modulable : option qui permet d’augmenter ou diminuer les mensualités du crédit.

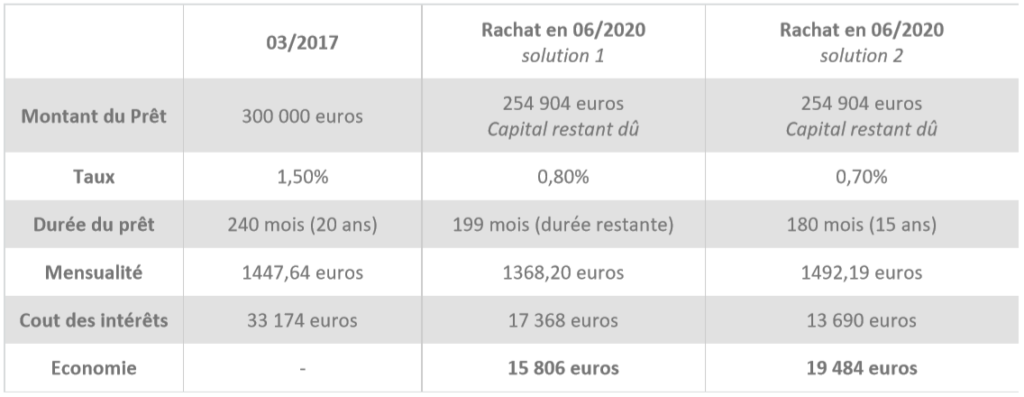

Exemple : Un couple a souscrit un prêt de 300 000 euros en 03/2017 au taux fixe de 1,15%. Compte tenu du contexte actuel, le couple a contacté CREDIXIA.

*Frais offert pour les clients particuliers (hors SCI, prêt professionnel et regroupement de prêts)

Lire la version PDF