Il est assez difficile de comprendre les différentes étapes et démarches à suivre pour défiscaliser lors d’un investissement locatif, surtout lorsque l’on réalise un achat immobilier pour la première fois.

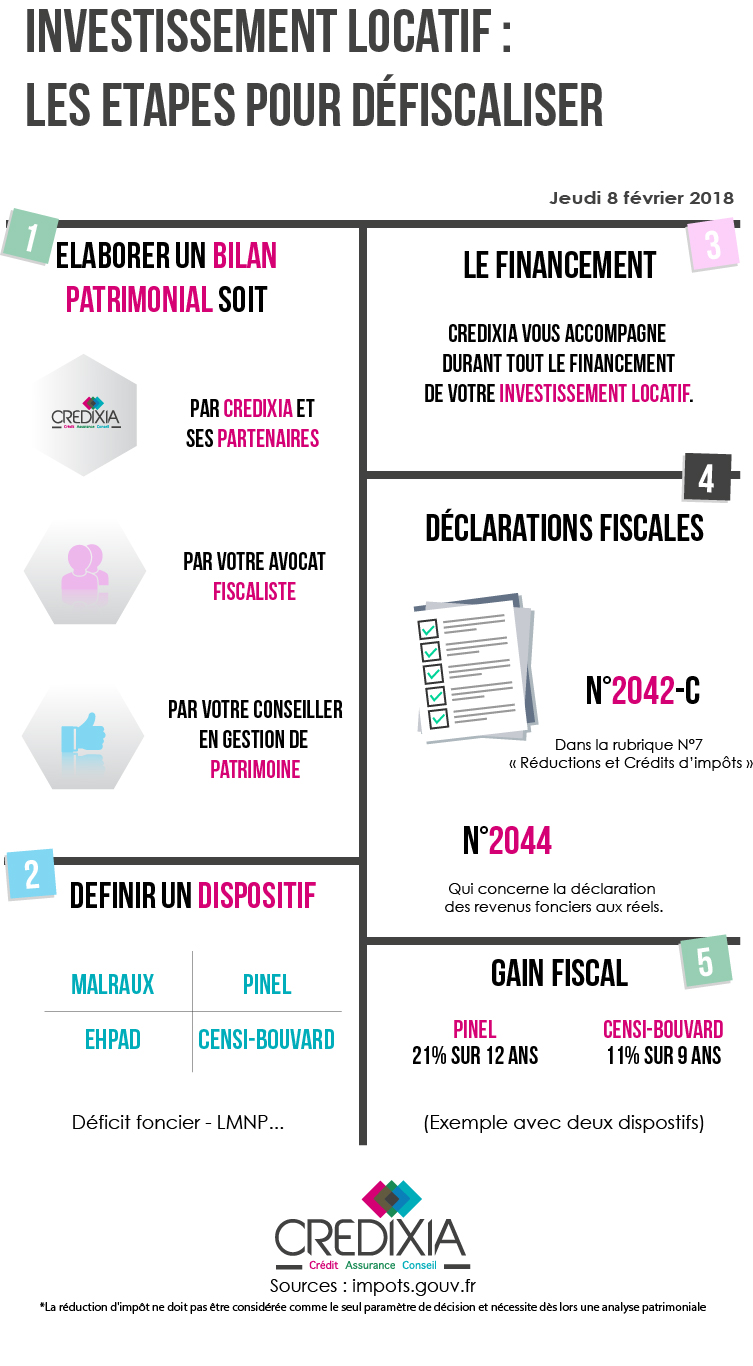

Nous conseillons de travailler au préalable un bilan patrimonial avec un expert : Vous pouvez faire appel à CREDIXIA et ses partenaires, votre avocat fiscaliste ou encore votre conseiller en gestion de patrimoine.

Au regard de votre situation patrimoniale le résultat de l’étude préconisera un dispositif adapté comme Malraux, Pinel, Ephad ou Censi-bouvard et bien d’autres…

CREDIXIA propose de vous accompagner durant le financement de votre investissement locatif grâce à l’expertise de nos conseillers

A la livraison du bien, vous complétez votre déclaration fiscale et annexe (n°2042-C et n°2044, etc.) selon le dispositif fiscal choisi.

Vous bénéficiez ainsi d’un gain fiscal adapté à votre situation patrimoniale. Par exemple dans le cas d’un Pinel, vous pouvez obtenir une réduction d’impôts maximum de 21% sur 12 ans. Dans le cadre de Censi-Bouvard vous pouvez obtenir une réduction d’impôts maximum de 11% sur 9 ans.

Achat d’une résidence maison ou d’un appartement pour le louer à des particuliers

Achat d’un local commercial pour le louer à une entreprise

Quels sont les avantages d’un investissement locatif ?

L’objectif d’un investissement locatif peut être varié :

Se créer un revenu complémentaire ;

Réduire ses impôts ;

Tout simplement de diversifier son patrimoine.

Hayat Banane

Se constituer un patrimoine financé par le crédit, sans trop d’effort financier, demeure un atout majeur.

En effet, le loyer perçu couvre généralement tout ou partie de l’échéance de prêt. La possibilité d’une réduction d’impôt annuelle permet là encore de diminuer la charge financière. Pour finir, les taux d’intérêt très bas tirent les rendements à la hausse.

Dans le neuf, la loi Pinel apparaît évidente. Vous pouvez économiser jusqu’à 6.000 euros d’impôt par an pendant neuf ans pour un achat immobilier plafonné à 300.000 euros.

Comment réussir son investissement locatif ?

L’emplacement : La localisation sera un facteur essentiel. En effet selon le quartier vous ne toucherez pas la même cible de locataire : quartier calme, plutôt famille – quartier actif, plutôt des jeunes étudiants. Également si le bien est proche de transports en commun se sera un argument phare pour les futurs locataires.

Regarder le prix au m² : Le but est de ne pas acheter trop cher son appartement, le loyer ne doit pas excéder la mensualité de votre crédit. Également dans l’idéal avoir une 20ène de pourcents de marge entre le remboursement de crédit et le loyer touché. (ex : 1 200€ de remboursement de crédit avec 1 350€ de loyer payé par les locataires.)

L’objectif : Est-il financier ? Si oui, en Pinel il faudra envisager une revente du bien à la fin de la 9ème année d’économie d’impôt réalisé. Est-il de se construire un patrimoine et avoir un loyer tous les mois ? Dans ce cas, il faut conserver le bien immobilier afin d’avoir des rentes mensuelles.

Pensez à la garantie locative : Il s’agit d’une assurance qui garantit le versement des loyers en cas de défaillance du locataire. Cette assurance va se substituer au locataire en cas d’impayés, et vous percevrez quand-même les loyers qu’il ne paie plus. Pour cette garantie, compter en moyenne 2 à 3 % du montant des loyers perçus.

Peut-on faire de l’investissement locatif avec une SCI ?

Vous pouvez tout à fait créer une SCI de façon à gérer votre investissement locatif. Il est même totalement conseiller de mettre en place une SCI dans le cas de la facilitation de transmission du patrimoine.

Est-ce possible de réaliser un investissement locatif sans apport ?

Tout dépendra du profil de l’emprunteur. Il est même conseillé, au vu des taux immobiliers faibles, de maximiser le montant du prêt. Encore une fois tout dépend de la logique d’investissement souhaité par l’acheteur.

Si je suis expatrié puis-je faire un investissement locatif ?

Dans le cas d’un expatrié salarié, une condition est obligatoire : il devra avoir un apport entre 10 et 30% minimum.

Dans le cas d’un non-résident gérant d’une société, il faut prendre contact directement avec CREDIXIA afin de parler de la situation.

Vous souhaitez acheter un bien immobilier depuis un autre pays que la France

Vous cherchez un taux intéressant disponible dans les banques françaises

Vous achetez un bien immobilier situé en France

Il faut cependant que vous soyez en accord avec la loi et ne pas regarder seulement le taux de crédit immobilier qui vous est proposé.

La législation sur les prêts à l’étranger

La loi n’est pas la même pour tous les pays concernant les crédits immobiliers non résidents. En règle générale, la loi qui est appliquée pour l’obtention d’un prêt est celle du pays où se trouve l’établissement bancaire, c’est pourquoi il est important de savoir quelle banque choisir et dès lors la loi qui s’appliquera.

Dans certains pays comme l’Allemagne, le remboursement anticipé ne peut pas se faire avant dix ans. De plus, si un emprunt est acté en une monnaie hors de la zone euros, il faut prévoir une clause de réévaluation pour couvrir la variation de change.

La loi Scrivener (10 janvier 1978) relative à l’information et la protection des consommateurs pour les opérations de prêt peut être appliquée. Cette loi protège l’emprunteur et les co-emprunteurs, elle cible les prêts à la consommation et les travaux immobiliers obtenus par des particuliers pour une durée de plus de 3 mois et un montant allant de 200 à 75 000 euros.

La signature d’un prêt à l’étranger peut se faire avec un organisme financier ou bien un courtier en prêt immobilier, cet accompagnement se fait avec des normes européennes qui peuvent réduire les risques de mauvaises surprises. Il est important de savoir ce qu’est le Taux annuel effectif global :

Le TAEG définit le montant global d’un prêt à l’étranger sur une période de remboursement. Ce dispositif vise les prêts avec intérêts octroyés par les particuliers et les professionnels qui vont de 1000 à 80 000 euros avec un remboursement de plus d’un mois. Le Taux Effectif Global (TEG) est une variable importante pour une offre de prêt à l’étranger.

Le TAEG permet de comparer différentes offres, les créanciers doivent renseigner l’emprunteur à l’étranger de manière transparente, les taux ne doivent pas être erronés ou dépasser le taux d’usure.

les garanties et les garants pour un prêt à l’étranger

L’organisme prêteur vous accordant un crédit à l’international peut vous demander une garantie de remboursement. Les garanties peuvent être :

IPPD : Inscription du Privilège de Préteur de Deniers

Caution avec un garant

Une hypothèque du bien acheté avec le prêt obtenu

L’IPPD n’est pas utilisée dans tous les pays, il faut donc savoir à quelle loi se soumet le crédit pour que l’organisme prêteur puisse bénéficier de l’Inscription du Privilège de Préteur de Deniers, même si elle est présente dans l’accord de prêt.

Bien Choisir l’emplacement de son investissement locatif

La rentabilité d’un investissement locatif dépend de l’emplacement du logement, en effet, pour trouver rapidement un locataire et réduire les périodes de vacances. En effet, en dehors de la défiscalisation, le bien immobilier acheté doit rapporter de l’argent au propriétaire, c’est pourquoi il serait plutôt intéressant d’investir en priorité dans des villes dynamiques où la demande est forte. Une analyse de l’emplacement est donc primordiale avant tout achat.

Il est préférable de Privilégier un prêt

Les taux de crédits immobiliers sont toujours très intéressant pour le financement d’un prêt, même si votre épargne est suffisante. Le prêt garantie une condition exceptionnelle, les taux pour une résidence principale sont en général supérieurs à ceux appliqués aux investissements locatif. Prendre un prêt présente l’avantage de faire des économies. De plus, les intérêts sur un investissement locatif sont déductibles des impôts.

Plus le prêt est long, plus c’est bon

L’investissement locatif dépend en effet du taux immobilier, mais il dépend aussi de la durée du remboursement. Si la durée est courte et qu’elle est couplée à un taux très intéressant, cela veut dire que les mensualités de remboursement seront plus importante. Il est donc plus avantageux de signer un prêt pour une durée plus longue et un taux plus élevé.

Les mensualités de remboursement seront alors plus adaptées aux revenus et au taux d’endettement, ce qui donnera une limite à la somme à rembourser sur ses propres ressources pour compléter le loyer si il n’est pas couvert.

Souscrivez à une assurance emprunteur

Un emprunt immobilier s’obtient sous condition d’une souscription à une assurance emprunteur pour couvrir le prêt. L’assurance de prêt immobilier garantit à une banque la récupération de son argent en cas d’invalidité, d’incapacité, de perte d’emploi ou de décès.

Pour l’emprunteur, l’assurance emprunteur le protège de difficultés financières si un évènement l’empêche de rembourser sa dette. En fonction des garanties de l’assurance emprunteur prévues dans un contrat, l’assureur prendra le relai pour rembourser le capital restant. Alors, le bien immobilier ne sera pas saisie et l’épargne du souscripteur sera préservée.

Le comparateur d’assurance de prêtjempruntejassure.com lancé par INIXIA, filiale assurance de CREDIXIA, est passé dans le JT de 13h de TF1. C’est Assia MHIDRA, conseillère assurance pour jempruntejassure.com, qui a été interviewé, dans le cadre du reportage elle reçoit une cliente a qui elle a fait gagner plus de 2000€ sur son assurance emprunteur.

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

Le stockage ou l’accès technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’internaute, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou la personne utilisant le service.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

Le stockage ou l’accès technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’internaute sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.