Le niveau bas des taux persiste en mars 2015

Les taux d’intérêt sont toujours aussi bas en mars 2015, la tendance est donc au rachat de crédit qui poursuit sa forte progression en 2015.

Les taux d’intérêt sont toujours aussi bas en mars 2015, la tendance est donc au rachat de crédit qui poursuit sa forte progression en 2015.

Profitant de la baisse des taux d’intérêt, de nombreux ménages n’hésitent plus à solliciter leur banque ou les organismes de crédit concurrents pour renégocier leurs taux d’intérêts. On ne parle pas là de consolidation de prêt, mais bien d’un rachat.

Le rachat de crédit immobilier s’adresse aux propriétaires d’un bien immobilier et consiste à contracter un nouvel emprunt à un taux plus avantageux dans une banque concurrente pour rembourser celui en cours. Une étude menée par l’Observatoire du Crédit Logement ne fait que constater l’envolée des rachats de crédit.

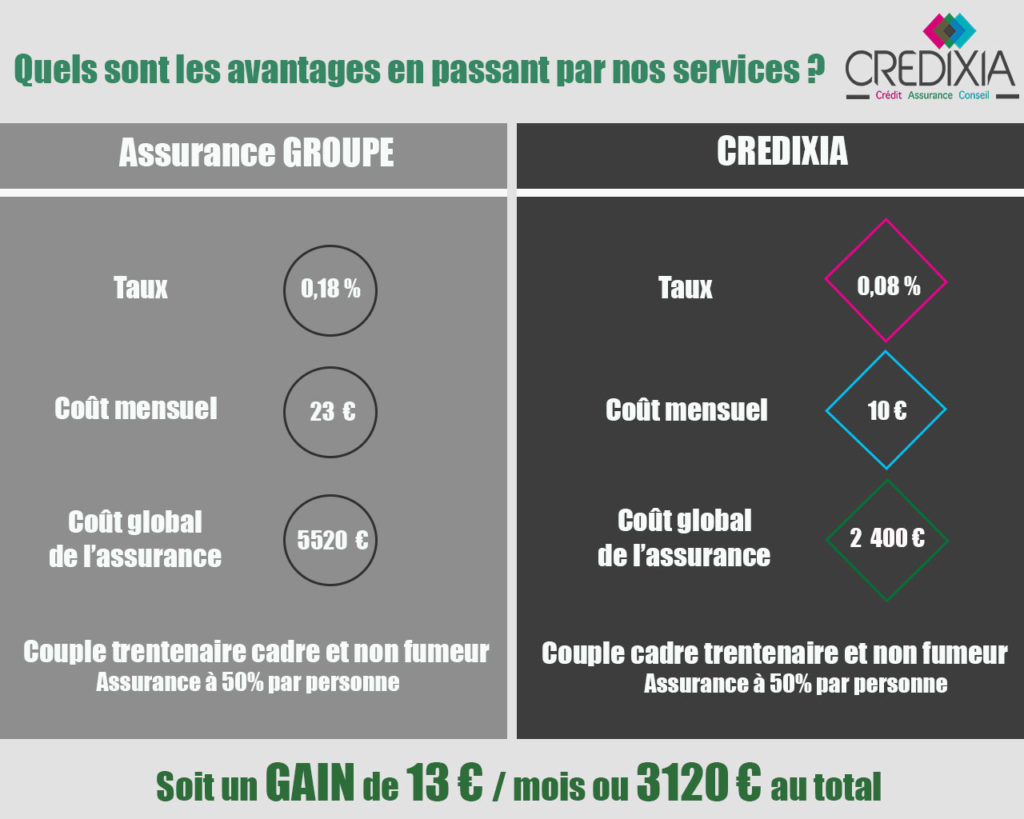

Selon cette étude, la demande de rachat de prêt représente environ 20% des demandes de financement auprès des banquiers, soit près d’un dossier sur 5 en agence bancaire. Les prêts immobiliers occupent quant à eux près de 70% des demandes de rachat, tandis que les prêts personnels, dont la plupart dédiés à l’achat d’une automobile ne constituent que 25% des demandes.

Autre tendance, cette fois-ci concerne le rachat des crédits à destination des professionnels. Dans un climat économique maussade, les professionnels n’hésitent plus à renégocier leurs dettes. De l’ordre de 5% en 2014, les analystes estiment une augmentation de 20% des demandes de rachat de crédit professionnel pour l’année à venir.

Le journal 20 Minutes a dédié un article à l’achat de bien immobilier. A cette occasion Estelle Laurent, responsable communication chez CREDIXIA, s’est exprimée :

Le journal 20 Minutes a dédié un article à l’achat de bien immobilier. A cette occasion Estelle Laurent, responsable communication chez CREDIXIA, s’est exprimée :

« Le Revenu » : D’insignifiants à 1500 euros pour un prêt de 200.000 euros, les honoraires des courtiers en crédits varient selon l’établissement. Faites jouer la concurrence.

« Le Revenu » : D’insignifiants à 1500 euros pour un prêt de 200.000 euros, les honoraires des courtiers en crédits varient selon l’établissement. Faites jouer la concurrence.

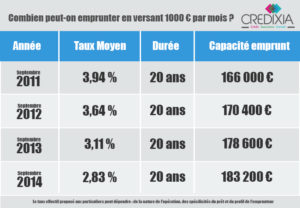

Chaque mois, les taux de

Chaque mois, les taux de