Il n’est pas rare d’avoir plusieurs prêts en cours de remboursement, notamment des prêts immobiliers. Cependant, votre capacité de remboursement n’est pas extensible. Pour conserver une mensualité globale identique, il faut avoir recours à un lissage de crédit.

Le lissage de prêt immobilier permet d’augmenter vos capacités d’emprunt en préservant le montant de vos versements mensuels.

Qu’est-ce que le lissage de prêt immobilier ?

Un lissage de prêt immobilier permet d’alléger vos mensualités lorsque vous devez rembourser plusieurs crédits. Le lissage est une technique de rassemblement des prêts immobiliers, on parle de prêt gigogne ou de prêt à palier. Il permet surtout d’éviter un éventuel déséquilibre budgétaire qui vous mettrait en situation indélicate financière.

Grâce au lissage de prêt immobilier, vous pouvez réduire le montant des mensualités du prêt principal, tout en conservant la même durée ou réduire la durée globale de l’emprunt. Celui-ci qui comportait plusieurs lignes n’en n’a plus qu’une seule. Vous évitez les mensualités trop élevées pendant une durée de temps souhaitée.

Cette technique, convient bien au développement d’un projet de bien immobilier d’importance qui nécessite plusieurs prêts immobilier.

Le lissage de prêt peut s’appliquer à n’importe quel prêt contracté (crédit in fine, rachat de crédit, prêt achat revente,…).

Outre le lissage de prêt immobilier, vous pouvez également procéder au regroupement de crédits pour réduire votre endettement en allégeant vos mensualités ou en réduisant votre durée de prêt.

Comment fonctionne le lissage prêt immobilier ?

En fait, les lissages ne font qu’un. C’est le prêt immobilier principal qui est lissé.

Si vous bénéficiez par exemple d’un prêt immobilier principal et d’un prêt à taux zéro (PTZ), les mensualités du premier sont augmentées de celles du second. Les mensualités du PTZ sont diluées dans celles du prêt principal.

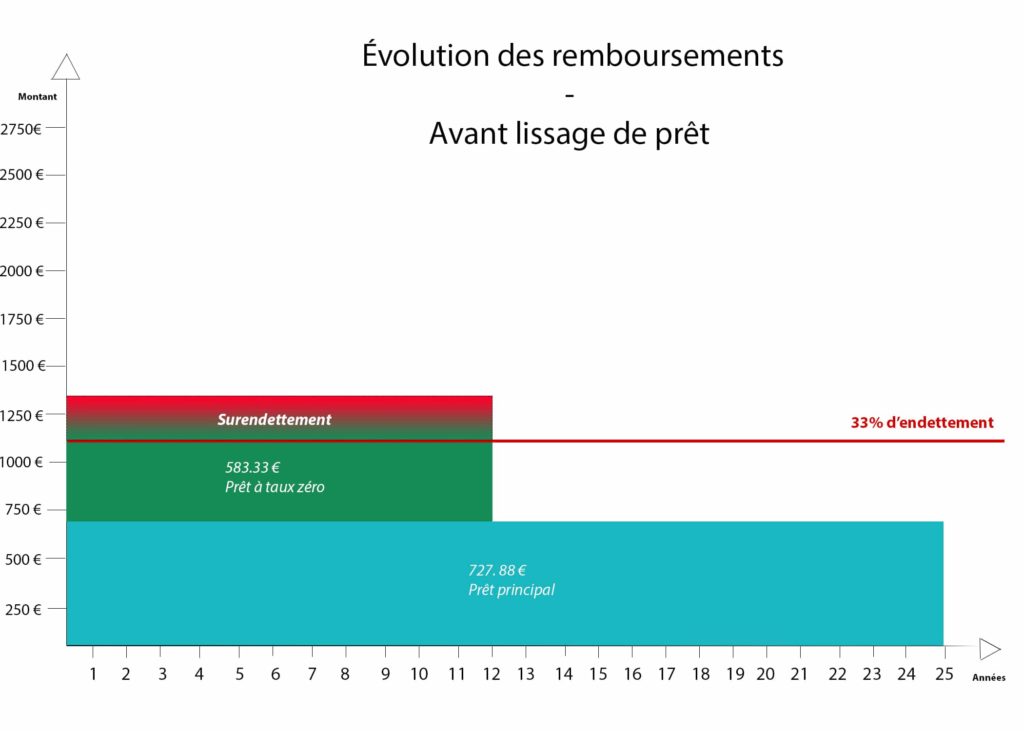

Prenons un cas concret. Si vous contractez un emprunt immobilier principal de 182.000 euros sur 25 ans à 1,5% vous devez rembourser 728 euros mensuels. Lorsque vous lui ajoutez un PTZ de 84.000 euros sur 12 ans, vous devez vous acquitter d’une mensualité supplémentaire de 583,30 euros. Pendant toute la durée du remboursement de ce dernier, vos mensualités s’élèveront à 1311 euros.

Sans lissage des deux lignes de prêt pendant les 12 premières années vous passez à un endettement supérieur à 35% qui ne sera pas recevable par les banques et surtout qui vous mettrait dans une situation financière critique.

Avec le lissage des lignes des prêts immobilier, le remboursement du prêt principal est atténué pour votre permettre d’avoir une mensualité globale de 1008 euros pendant 25 ans. Votre taux d’endettement grâce au lissage est à 32% d’endettement, ce qui sera plus confortable dans votre quotidien financier.

Quand et pourquoi faire un lissage de prêt immobilier ?

Un établissement bancaire ou un courtier en crédit immobilier peut vous effectuer des simulations de prêts lissés pour que votre échéance mensuelle soit plus raisonnable. Ce prêt bancaire peut alors être combiné avec un prêt aidé comme le PTZ, un prêt bonifié ou un encore un prêt Action Logement.

Le taux de prêt peut être très bas ou nul comme pour le Prêt à Taux Zéro ou le Crédit Action Logement. Vous pouvez également bénéficier de prestations sociales comme le Prêt Accession Sociale qui vous autorise à bénéficier des APL tout en étant propriétaire. Une souscription à un prêt à la consommation pour des travaux peut être une bonne occasion grâce au lissage de prêt. Le lissage peut être constitué d’un emprunt voiture ou d’un prêt étudiant déjà existant.

Tous ces prêts aidés sont complémentaires et s’ajoutent au montant du prêt principal. Ces prêts additionnés à un prêt de plus grande longueur ont des durées, des taux de crédit, et des mensualités différentes. Le lissage de prêt vous permet de simplifier de façon conséquente la gestion de votre plan de financement. Il en résulte une mensualité calculée pour intégrer celles de tous vos prêts uniformément. A notre que le cout du crédit est amoindri grâce au taux moyen obtenu par le fusionnement de tous les taux (prêt immobilier de la banque, PTZ, Action Logement, prêt bonifié…)

Consultez CREDIXIA, courtier crédit immobilier Paris & Ile de France depuis 1999 qui vous adressera des simulations gratuites. Les experts de chez CREDIXIA, sauront vous donner toutes les explications pour mener à bien votre projet immobilier. Ils sauront même vous trouver le meilleur financement au taux le plus avantageux, avec le concours de ses nombreux partenaires bancaires.