Conjoncturellement, lorsque les taux des crédits immobiliers baissent, les prix de l’immobilier augmentent. Et, parallèlement, si les taux sont bas, la demande de crédit se multiplie et entraine une hausse des prix de l’immobilier ! Dans les faits, on constate ce phénomène depuis trois ans.

2017 a été une année record pour le crédit immobilier

D’après la chambre des notaires, l’année 2017 a connu de fortes hausses des prix de l’immobilier , mais cette fluctuation montante devrait se calmer dans les prochains mois à venir notamment en Île-de-France (Petite et Grande Couronne).

Actuellement, en Région Parisienne, les ventes ont du mal à décoller. Cette situation s’explique par une hausse des prix qui a pu atteindre jusqu’à + 10%. Cette forte augmentation poussent de nombreux ménages à attendre un peu avant de passer à l’action pour acquérir un bien immobilier.

Comment ont et vont évoluer les prix en Île-de-France ?

Plus on se rapproche de la région parisienne plus la hausse des prix se ressent. D’après les analyses, les prix vont continuer à augmenter sur tous les marchés franciliens.

En cœur d’agglomération, les hausses ont et vont encore continuer, encore plus qu’en Grande Couronne.

Appartements

- + 5,8% sur toute la région parisienne (5740 euros/m2)

- Petite Couronne : Hausse de + 5,3% / an

- Grande Couronne : Hausse annuelle limitée à + 2%

Maisons

- + 2,7% / an

- Petite Couronne : + 3,5% / an

- Grande Couronne : + 2,4% / an

Source : La chambre des notaires

Les niveaux de prix pour un appartement à Paris ?

A Paris, la hausse des prix est continue. Les prix des appartements ont augmenté de + 7,8% en seulement un an. En moyenne, le m² coute 8940 euros. Cette fluctuation du prix au m² dépend des arrondissements.

Les quartiers et les rues plus chères de Paris sont : Saint-Thomas d’Aquin, Avenue Montaigne, Place Dauphine, Les Invalides, Quai des Orfèvres, Odéon…

Les quartiers et les rues les moins chères de Paris sont : La Chapelle, Pont-de-Flandre, la Villette…

Vers une baisse des prix pour les mois à venir ?

Plusieurs indicateurs avancent un relâchement de la hausse des prix des appartements vers la fin de l’année 2017 et début 2018, sauf sur la région Parisienne.

Concernant la Petite Couronne, une hausse annuelle des prix est annoncé pour janvier 2018 de l’ordre de + 3,6%. En Grande Couronne, il y aura une petite baisse de l’ordre de -1,2% sur l’année.

Selon la chambre des notaires, en Ile-de-France, le prix des maisons en Ile-de-France devrait augmenter de + 5, sur l’année 2018.

Des niveaux de ventes très importantes

L’Ile-de-France enregistre des records de ventes de plus en plus importants neuf et ancien confondus. Encore plus importants que les années 2012, 2013, et 2014.

Sur l’année 2017, par rapport à l’année 2016, les ventes ont progressé de + 21% dans l’ancien et cela ne risque pas de s’arrêter pour l’année 2018.

Le marché immobilier peut continuer dans cette voie ?

Le marché immobilier connaît une bonne croissance en Ile-de-France. L’année 2017 se termine sur de nouveaux records en terme de ventes. Qu’en est-il des mois à venir ? Les analyses prédictives annoncent un potentiel de croissance qui risque de se réduire légèrement.

Cela s’explique par le fait que les emprunteurs hésitent et s’interrogent sur le prix des logements, les niveaux atteints peuvent freiner l’envie d’acquérir un bien immobilier.

Cependant, plusieurs éléments intéressants restent présents sur le marché de l’immobilier pour donner à un emprunteur l’envie de passer à l’action :

- Des taux de crédit attractifs

- Une conjoncture économique progressive

- Une volonté de devenir propriétaire

- Des réformes fiscales à venir en 2018

Toutes ces variables viennent conforter l’idée que l’activité et les ventes en Ile-de-France vont se maintenir à un très bon niveau pour les mois à venir, mais que les records ne seront pas battus, tout cela reste à confirmer dans les mois à venir.

Les crédits immobiliers sont beaucoup plus abordables

Cette hausse des prix de l’immobilier et des ventes en France s’explique par la facilité par laquelle les ménages français ont peu obtenir un crédit immobilier.

La baisse des taux immobiliers ces trois dernières années ont permis aux ménages d’accroitre leur capacité d’emprunt et d’accéder plus facilement au crédit.

Cette opportunité d’acquérir un bien immobilier a permis l’essor du marché immobilier dans le neuf comme dans l’ancien y compris dans les zones dites « tendues » où la demande de logement est très importante par rapport à l’offre.

Les banques travaillent de leurs côtés pour que les taux de 2018 restent accessibles aux ménages.

Une hausse des prix et des ventes qui ne devrait pas s’arrêter pour les années à venir

Cette hausse des prix de l’immobilier a progressé de + 3% pour l’année 2017, en 2018 ce pourcentage ne risque pas de changer.

La facilité d’accès au crédit pour les ménages et des taux immobiliers bas sont des facteurs qui jouent sur le maintien de la croissance des prix de l’immobilier.

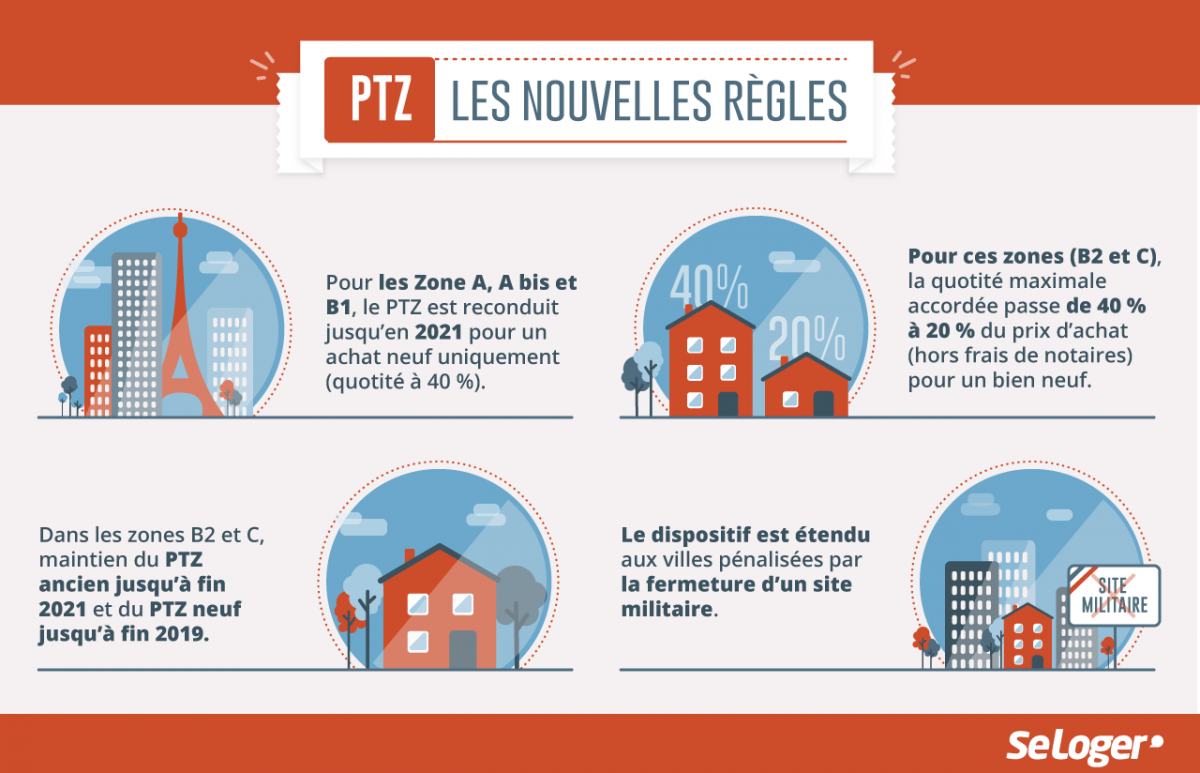

Les réformes fiscales à venir comme le maintien du dispositif Pinel ou le PTZ dans les zones tendues viendront t soutenir cette croissance dans les mois et les années à venir.