Les banques ont plusieurs exigences avant d’accorder un crédit immobilier à un emprunteur. Parmi ces exigences, les banques souhaitent que l’emprunteur détienne environ 10% du montant du bien immobilier en apport personnel (afin de se dégager du niveau de taux d’endettement de 33%) et cela peut constituer un problème pour ceux qui se retrouvent sans apport personnel.

Obtenir un crédit immobilier sans apport personnel, est-ce possible ?

OUI, un crédit immobilier peut s’obtenir sans apport personnel à condition que la banque vous considère comme un bon profil éligible à cette faveur.

Une banque considère qu’un emprunteur à un bon profil s’il a une situation professionnelle, financière et personnelle stable pour obtenir un crédit sans apport. Cette stabilité doit s’accompagner d’un revenu mensuel fixe et d’un CDI. Les banques considèrent également que le « bon profil » est jeune et dispose d’un minimum d’épargne.

L’importance du dossier

Même si vous présentez un bon profil, il ne faut pas négliger une étape importante : la constitution du dossier. Le bon profil emprunteur doit présenter un dossier excellent pour obtenir un crédit immobilier sans apport personnel.

Pour cela, il faut que le futur acheteur solde l’ensemble de ses prêts en cours, et surtout les plus lourds, cela permettra de rassurer les banques.

Le bon profil emprunteur doit aussi s’assurer que sa capacité d’endettement ne dépasse 1/3 de ses revenus soit moins du seuil des 33% requis. Une simulation de crédit immobilier vous permettra de juger votre propre situation.

En dernier lieu, les banques vous demanderont vos trois derniers relevés bancaires pour vérifier la gestion de vos comptes et de vos découverts sur les trois derniers mois précédent la demande de crédit.

Le Prêt à Taux Zéro est considéré comme un apport personnel. Il facilite l’accession au crédit immobilier. Ce type de prêt est sans intérêt et s’adresse aux personnes qui n’ont pas été propriétaires d’une résidence principale depuis deux ans suite à l’offre de prêt et donc potentiel primo-accédant.

CREDIXIA vous donne le classement des rues les plus chères de Paris. Découvrez les rues, les quais, les avenues ainsi que les places qui constituent les prix les plus chères de l’immobilier de la capitale.

10ème : Avenue Elisée Reclus

L’avenue Élisée-Reclus est une voie publique située dans le 7e arrondissement de Paris.

Prix moyen du mètre carré : 16 837€ (peut varier entre 10 899€ et 22 373€)

9ème : Quai de Béthune

Le quai de Béthune est un quai situé le long de la Seine sur l’île Saint-Louis dans le 4ème arrondissement de Paris.

Prix moyen du mètre carré : 15 907 (peut varier entre 11 259€ et 21 103€)

8ème : Rue Guynemer

La rue Guynemer est une voie située dans le quartier de l’Odéon du 6ème arrondissement de Paris.

Prix moyen du mètre carré : 17 302€ (peut varier entre 11 302€ et 30 477€)

7ème : Quai d’Orléans

Le quai d’Orléans est une voie situé le long de la Seine sur le côté sud de l’île Saint-Louis dans le quartier Notre-Dame du 4 arrondissement de Paris.

Prix moyen du mètre carré : 17 358€ (peut varier entre 13 567€ et 25 438€)

6ème : Rue de l’Abbaye

La rue de l’Abbaye est une voie située dans le quartier Saint-Germain-des-Prés du 6 arrondissement de Paris.

Prix moyen du mètre carré : 17 528€ (peut varier entre 12 882€ et 20 595€)

5ème : Quai des Orfèvres

Le quai des Orfèvres est une voie et un quai situé le long de la Seine sur l’île de la Cité dans le 1 arrondissement de Paris.

Prix moyen du mètre carré : 18 031€ (peut varier entre 10 658€ et 23 224€)

4ème : Rue Auguste Comte

La rue Auguste Comte est une voie située dans le quartier de l’Odéon du 6 arrondissement de Paris.

Prix moyen du mètre carré : 18 211€ (peut varier entre 12 989€ et 41 507€)

3ème : Rue de Fustemberg

La rue Fustemberg est une voie située dans le quartier Saint-Germain-des-Prés du 6 arrondissement de Paris.

Prix moyen du mètre carré : 18 601€ (peut varier entre 14 070€ et 22 485€)

2ème : Place Dauphine

La place Dauphine est une place du 1 arrondissement de Paris.

Prix moyen du mètre carré : 19 954€ (peut varier entre 18 065€ et 25 129€)

1er : Avenue Montaigne

L’avenue Montaigne est une avenue située dans le 8e arrondissement de Paris.

Prix moyen du mètre carré : 21 296€ (peut varier entre 14 085€ et 29 433€)

Les prêts transférables sont plus que jamais d’actualité en cette période de taux bas, cependant on apprend qu’une nouvelle banque vient d’annoncer quelle retire cette option de son catalogue d’offres.

En effet la Banque Postale a déclaré qu’elle suspendait pour tous les crédits souscrits après le 13 décembre 2017 son option de transfert de prêt. Elle n’est pas la seule à l’avoir fait car dans le passé le Crédit Agricole Ile de France ainsi que la Société Générale avaient pris la décision de ne plus proposer cet avantage à leurs clients.

Cette option n’était pas toujours proposée par les banques car elle pouvait tourner en leur défaveur.

Quelles banques proposent encore des prêts transférables ?

Les seules banques proposant encore des prêts transférables sont la BNP Paribas, ING, Axa Bank et les caisses régionales de la Caisse d’Épargne.

Le ministère de l’Économie a délivré une nouvelle ordonnance livrant une information sur la domiciliation de revenus dans le cadre d’un prêt immobilier. Cette mesure vient rénover une fois de plus les contrats de crédit immobilier.

Un nouveau contrat de crédit immobilier se dessine

Un nouveau contrat de prêt immobilier est en train d’émerger depuis maintenant quelques années. Bruno Le Maire, ministre de l’Économie a présenté une nouvelle ordonnance sur ce sujet. Dès le 1er janvier 2018, le prêt immobilier va connaître un changement dans son contrat, en effet, les banques ne pourront plus obliger l’emprunteur à domicilier l’ensemble de ses salaires sur une durée supérieure à 10 ans en échange de l’obtention d’un crédit immobilier.

Auparavant l’emprunteur devait accepter de domicilier ses revenus dans sa banque prêteuse pour obtenir une négociation de taux ou tout simplement obtenir son prêt immobilier, et cela pour une durée indéterminée. Désormais, la domiciliation ne sera plus un point central des banques prêteuses.

Un contrat de prêt de plus en plus flexible

Cette ordonnance du ministère de l’Économie prévoit que :

Lorsque les modifications au contrat de crédit initial portent sur » la domiciliation des revenus « l’avenant mentionne cette condition, sa durée, le cas échéant les frais de tenue du compte sur lequel les salaires et revenus assimilés sont domiciliés, la nature de l’avantage individualisé consenti en contrepartie par le prêteur et les conditions, de taux ou autres«

Ce nouveau contrat de prêt modifié fait échos à un ensemble de mesures qui rendent le contrat de prêt immobilier plus flexible.

La loi Hamon a permis en 2014 permettaient aux emprunteur de changer d’assurance quand ils le souhaitaient, la loi Sapin 2 est venu étendre ce droit et en 2018, les particuliers qui ont souscrit à un crédit immobilier peuvent changer d’assurance à chaque date d’anniversaire du contrat. Tout cela dans l’objectif de réaliser des économies.

Avec la digitalisation, le monde du courtage immobilier s’est très vite transformé. De plus en plus de sites de courtiers gratuits voient le jour sur le marché. Comment fonctionnent-ils ? Quelles sont leurs sources de revenu ?

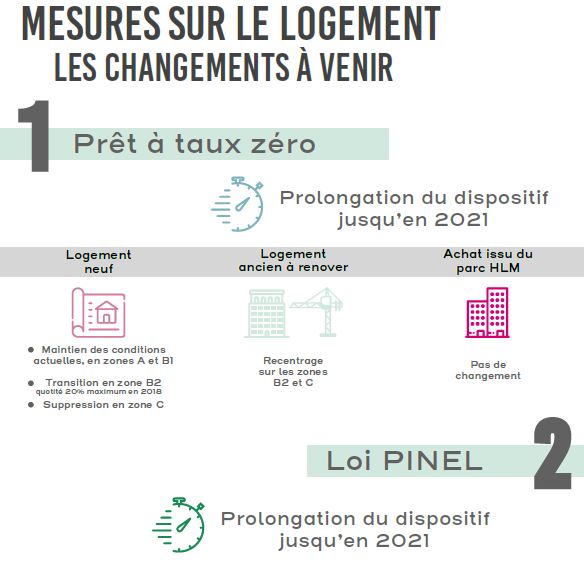

Le Prêt à Taux Zéro et le dispositif Pinel sont prolongés pour les quatre années à venir, ce prolongement vient avec de nouvelles conditions territoriales, en effet ces deux dispositifs vont être reconduits, mais moins largement que auparavant.

Le contexte actuel du Prêt à Taux Zéro

Le Prêt à Taux Zéro est une forme de prêt immobilier qui peut être obtenu pour financer un achat immobilier ou la construction d’un premier logement neuf qui prend le titre d’une résidence principale. Durant les deux dernières années, si un ménage n’a pas été propriétaire d’une résidence principale, il est à nouveau éligible.

Cette forme de crédit immobilier ne prend pas en compte de frais de dossier, ni d’intérêts. Il doit être associé à un prêt immobilier principal avec si possible un apport personnel du primo-accédant. Le Prêt à Taux Zéro est obtenu par le biais d’une banque, la banque doit avoir signé un accord avec l’État et la société de gestion de ce dispositif.

Pour 2018, le Prêt à Taux Zéro est reconduit pour les quatre années à venir (ainsi que le dispositif de défiscalisation Pinel), cela a été annoncé par le ministère de la Cohésion des territoires, et cette mesure fait partie de la nouvelle Stratégie Logement du gouvernement Philippe.

Le champ d’application géographique va être limité par rapport à son état actuel qui prend fin dès le 31 décembre 2017. Le Prêt à Taux Zéro 2018 sera applicable sur une partie restreinte du territoire français en fonction de l’état du marché immobilier.

Quelles sont les zones plus ciblées par le Prêt à Taux Zéro 2018 ?

Les zones concernées par le PTZ 2018

Prêt à Taux Zéro 2018 dans le neuf

Le Prêt à Taux Zéro actuel s’applique jusqu’au 31 décembre 2017 et est disponible sur les zones A et C. A partir du 1er janvier 2018, le PTZ va être reconduit et recentré pour les quatre prochaines années, sur un périmètre géographique plus réduit.

Pour 2018, le Prêt à Taux Zéro dans le neuf ne ciblera que les zones A, a bis et B1, les périmètres urbains ou la demande est forte. La zone B2 va connaître un changement en 2018, la part de financement du montant maximum retenu pour l’opération va être réduite à 20%.

Le Prêt à Taux Zéro 2018 ne sera plus valide dans la zone C pour le neuf, pour la zone B2 il est possible d’en profiter jusqu’au 31 décembre 2018.

Prêt à Taux Zéro 2018 dans l’ancien

Le PTZ 2018 dans l’ancien sera réservé aux zones B2 et C et disparaîtra dans les zones plus tendues : A, A bis et B1.

La modification du dispositif Pinel

Les zones où la demande de logement est forte seront ciblées par le nouveau Pinel

Initialement, le dispositif Pinel permet d’obtenir une réduction d’impôt sur le revenu après l’acquisition d’un logement neuf. En compensation d’un engagement de location sous les conditions d’un loyer qui est plafonné, cette mesure devait prendre fin dès décembre 2017.

Les besoins de construction et de rénovation des logements sont toujours autant importants, et surtout dans les zones tendues. C’est pourquoi après la présentation de la stratégie logement du gouvernement Philippe, le ministre de la Cohésion des territoires et le secrétaire d’Etat au logement, Jacques Mézard et Julien Denormandie ont annoncé que le nouveau Pinel 2018 allait être prolongé pour encore quatre ans mais comme le PTZ, de manière plus ciblée.

Le Pinel 2018 va exclure plusieurs territoires périurbains

Le Pinel 2018 va être prolongé pour donner plus de visibilité aux acteurs du logement. Ce dispositif mis à jour aide l’investissement locatif en le réservant aux investissements immobiliers qui seront réalisés dans des zones tendues où la demande de logement est forte par rapport à l’offre.

Les zones A, Abis et B1 sont concernées, la zone C est abandonnée dès janvier 2018, la zone B2, comme dit précédemment connaît un léger changement.

Ces zones sont périurbaines ou rurales sont éligibles au Pinel 2018 sous l’accord formel d’une acceptation préfectoral.

Les zones géographiques éligibles au Prêt à Taux Zéro 2018

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

Le stockage ou l’accès technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’internaute, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou la personne utilisant le service.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

Le stockage ou l’accès technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’internaute sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.

CREDIXIA vous donne le classement des rues les plus chères de Paris. Découvrez les rues, les quais, les avenues ainsi que les places qui constituent les prix les plus chères de l’immobilier de la capitale.

CREDIXIA vous donne le classement des rues les plus chères de Paris. Découvrez les rues, les quais, les avenues ainsi que les places qui constituent les prix les plus chères de l’immobilier de la capitale.

Le ministère de l’Économie a délivré une nouvelle ordonnance livrant une information sur la domiciliation de revenus dans le cadre d’un

Le ministère de l’Économie a délivré une nouvelle ordonnance livrant une information sur la domiciliation de revenus dans le cadre d’un

Le Prêt à Taux Zéro et le

Le Prêt à Taux Zéro et le