Incroyable mais vrai !

Au mois d’octobre, CREDIXIA décroche un taux fixe à 1,05% sur 25 ans pour des clients, en Ile de France, qui renégocient le crédit immobilier de leur résidence principale. En plus d’un taux exceptionnellement bas, CREDIXIA a négocié pour eux une délégation d’assurance – assurance de prêt extérieure à celle proposée par la banque – au taux de 0,11% (TAEA). Le tout, sans aucun frais de dossier : 0€ de frais de dossier à la banque, 0€ de frais de courtage chez CREDIXIA !

Les taux de crédits immobiliers ont rarement été aussi bas, et pourtant, beaucoup d’emprunteurs n’ont pas encore racheté leurs prêts immobiliers. C’est plus que jamais le bon moment ! Même ceux qui ont emprunté en début d’année peuvent prétendre au rachat de crédit immobilier.

Il n’est pas rare de voir des emprunteurs renégocier deux ou trois fois un même crédit immobilier. Pour ces clients-là, le montant des frais de dossier impacte réellement sur le gain de l’opération de rachat et sur le coût total du crédit. Cela peut paraitre dérisoire mais en confiant son dossier à un courtier gratuit qui offre les frais de dossier* le client économise en moyenne 1000 € par dossier de rachat soit 3000 € s’il fait 3 rachats de crédits.

Dernier conseil, la renégociation d’un prêt immobilier ne s’arrête pas au taux du crédit et de l’assurance. Il faut vérifier les modalités de l’offre :

- si le prêt est transférable : option qui permet de conserver le taux du crédit immobilier pour financer un prochain achat.

- si le prêt est modulable : option qui permet d’augmenter ou diminuer les mensualités du crédit.

La promesse de vente devient irrévocable.

Depuis le 1er octobre 2016, un vendeur qui souhaite annuler une promesse de vente pendant le délai légal pourra être sanctionné par la vente forcée du bien (article 1124 du code civil, ordonnance n°2016-131 du 10.2.16). Avant cette date, si un vendeur renonçait à vendre son bien immobilier avant la fin du délai d’option, l’acquéreur pouvait obtenir le règlement de l’indemnité d’immobilisation et réclamer des dommages et intérêts, toutefois, il ne pouvait pas obtenir la vente forcée du bien. En devenant irrévocable, la promesse de vente acquiert la même valeur qu’un compromis de vente.

Estelle LAURENT – CREDIXIA – 01 85 56 22 37

Télécharger communiqué

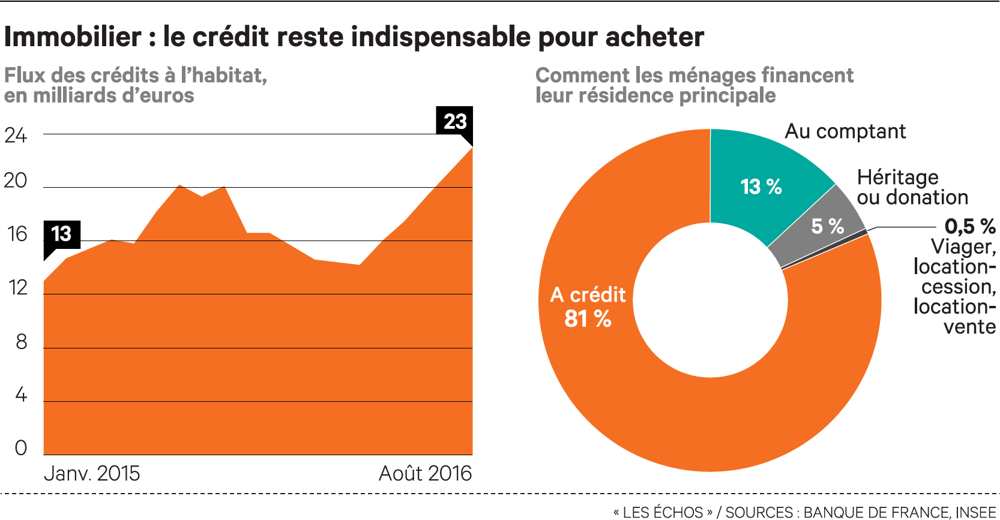

Les services des banques se sont retrouvés vite obstrué – les banques se retrouvent face à un nombre important d’emprunteurs. En effet après une année 2015 record (200 milliards de crédits) les prêteurs se sont donné un objectif, faire aussi bien : sur les huit premiers mois de l’année, les prêteurs ont déjà accordé 140 milliards de prêts.

Les services des banques se sont retrouvés vite obstrué – les banques se retrouvent face à un nombre important d’emprunteurs. En effet après une année 2015 record (200 milliards de crédits) les prêteurs se sont donné un objectif, faire aussi bien : sur les huit premiers mois de l’année, les prêteurs ont déjà accordé 140 milliards de prêts.

bénéfique pour votre prêt en cours le magazine 60 millions de consommateurs met à disposition un simulateur vous indiquant très clairement si vous devez renégocier votre emprunt.

bénéfique pour votre prêt en cours le magazine 60 millions de consommateurs met à disposition un simulateur vous indiquant très clairement si vous devez renégocier votre emprunt.