Près de 30 % des crédits à l’habitat sont aujourd’hui accordés par le biais des courtiers. Une profession récemment réglementée, qui fait le pont entre les banques et l’emprunteur. Mais quel est exactement leur apport ? Notre enquête.

Pas loin de quarante ans. C’est le temps qu’il aura fallu au courtage en crédit immobilier pour s’imposer dans le paysage bancaire français. Apparue au tout début des années 1970, l’activité est longtemps restée marginale, perçue comme une roue de secours pour les emprunteurs incapables d’obtenir un financement via les canaux classiques. Elle ne s’est véritablement démocratisée qu’au tournant des années 1990-2000, le développement d’Internet et le boom immobilier lui assurant progressivement une visibilité nouvelle. Sa place, désormais, semble consolidée.

Un acteur indépendant ?

Mas qui sont les courtiers ? Cette profession est aujourd’hui solidement encadrée par la loi du 22 octobre 2010 sur la régulation bancaire et financière (Loi n° 2010-1249, publiée au Journal officiel du 23.10.10), qui réforme le Code monétaire et financier et vise notamment à « renforcer les obligations des professionnels des services financiers à l’égard de leur clientèle ». L’article 36 du texte, précisé par trois décrets (nos 2012-100 et 2012-101 du 26.1.12 et n° 2012-297 du 1.3.12) et deux arrêtés pris en 2012, fixe un statut pour les intermédiaires en opérations de banque et en services de paiement (IOBSP) ; au sein de cette famille, il distingue les courtiers, mandatés par leurs clients dans le cadre d’une convention de courtage, des mandataires, qui, eux, tiennent leur qualité d’IOBSP en vertu d’un mandat reçu d’un ou de plusieurs établissements de crédit (voir encadré « Mandataires : qui est qui ? »). « La distinction est capitale, explique Philippe Taboret, président de l’Association professionnelle des intermédiaires en crédit (Apic) et directeur général adjoint de la société de courtage Cafpi. Avant, le courtier dépendait directement de ses partenaires bancaires. La loi de 2010 a fait de lui un acteur totalement indépendant, lié aux établissements de crédit par des accords commerciaux, mais travaillant pour le compte exclusif de son client : l’emprunteur. »

Code de bonne conduite

Cette autonomie nouvelle va de pair avec une série de contraintes réglementaires (art. R. 519-21 et suivants du Code monétaire et financier), au regard de la capacité professionnelle, de l’assurance en responsabilité civile ou de la garantie financière. Un code de bonne conduite stipule que le courtier doit non seulement s’enquérir des « connaissances », de l’« expérience », des « besoins » et de la « situation financière » de ses clients, même potentiels, mais également les « éclairer sur l’étendue de [leurs] devoirs et obligations », et détailler « les raisons qui motivent ses propositions ». Celles-ci doivent être présentées avec « clarté et exactitude », conservées sur un « support durable » auquel le client « a facilement accès ».

Le courtier doit par ailleurs être transparent sur le nombre de ses partenaires bancaires et la nature des liens qu’il entretient avec eux. Il est tenu de préciser notamment s’il réalise plus du tiers de son chiffre d’affaires avec un établissement donné ou si tel autre détient plus de 10 % de son capital. Enfin, la loi impose une immatriculation auprès de l’Organisme pour le registre des intermédiaires en assurance (Orias), chargé de vérifier que les professionnels répondent bien aux exigences légales et sont habilités à exercer.

Sur le chemin de la transparence

Mis à jour deux fois par mois, ce registre est accessible gratuitement aux particuliers depuis le site internet de l’organisme (www.orias.fr, rubrique « Rechercher un intermédiaire dans le registre »). Outre cette vérification, les courtiers, comme les autres organismes financiers, sont placés sous l’œil de l’Autorité de contrôle prudentiel et de résolution (ACPR) de la Banque de France.

La transparence devrait donc désormais présider à l’exercice de ce métier encore relativement récent, mais il faut reconnaître que si les courtiers en crédit sont très avides de communiquer sur leurs prestations, ils le sont un peu moins pour nous répondre sur leurs parts de marché et leurs partenariats bancaires. Pour autant, si l’on en croit Philippe Taboret, les obligations qui pèsent désormais sur la profession lui ont donné ses lettres de noblesse et attesteraient de son utilité.

Un gain de temps, mais pas seulement

Mais à quoi le courtier est-il utile, au juste ? Selon Serge Maître, secrétaire général de l’Association française des usagers des banques (Afub), les courtiers en crédit offrent surtout l’avantage de faire « gagner un temps précieux aux ménages emprunteurs, qu’ils dispensent ¬ de l’effort de faire le tour des banques pour défendre leur dossier.

Un confort indéniable, qui peut justifier à lui seul que l’on s’adresse à eux. » Le défenseur des usagers se montre en revanche plus réservé quant à l’intérêt financier de la démarche. « Compte tenu de la faiblesse historique du niveau des taux d’emprunt, rien ne permet d’affirmer a priori qu’un intermédiaire négociera un taux significativement plus bas que celui que l’emprunteur pourrait obtenir tout seul », poursuit Serge Maître.

Un argument de bon sens, en apparence, que les courtiers s’escriment cependant à démonter. Ainsi, chez VousFinancer.com, Sandrine Allonier reconnaît-elle que « certains clients peuvent obtenir un taux avantageux, s’ils savent bien négocier ou s’ils ont de la chance. Cela dit, un courtier, parce qu’il est en contact régulier avec un grand nombre sinon la totalité des établissements de prêt, sait, à l’instant t, vers lequel adresser un emprunteur donné, en fonction de son profil et de son projet. » Car contrairement à une idée répandue, chaque banque pratique, pour une même durée, des niveaux de taux différents selon l’âge, la situation professionnelle, le niveau d’apport et de revenu de ses clients potentiels et la destination du crédit sollicité (résidence principale ou secondaire, investissement locatif…). Pas facile, donc, en contactant soi-même les banques, de savoir laquelle a les barèmes les mieux adaptés à son profil.

La tâche est d’autant plus compliquée que ces mêmes barèmes sont mis à jour régulièrement, en fonction de l’environnement économique et monétaire, d’une part, et de la stratégie et des objectifs commerciaux de chaque établissement, d’autre part. « Une ou deux fois par mois, parfois plus, chacun de nos partenaires nous adresse une grille tarifaire, explique Ludovic Huzieux, cofondateur d’Artemis Courtage. C’est sur la base de ces grilles que nous pouvons faire jouer la concurrence et discuter, au cas par cas, les meilleures conditions possibles. » Cette négociation est facilitée par le fait que les courtiers, qui brassent chaque mois un volume important de dossiers, se retrouvent à endosser un rôle de grossiste pour le compte de leurs clients ; ils bénéficient, en outre, d’un accès à des circuits de traitement des dossiers plus directs – et plus efficaces – que ceux que connaissent les emprunteurs.

« Dans la majorité des cas, nous traitons directement avec les plates-formes de crédit des banques, explique Pascal Beuvelet, président fondateur d’In&Fi Crédits. Or, celles-ci ont des pouvoirs d’engagement beaucoup plus élevés que les directions d’agences, avec qui les particuliers sont en contact, que ce soit sur le montant du prêt à débloquer ou sur le niveau du taux. »

Le taux… et le reste

Le pouvoir de négociation du courtier va cependant au-delà du seul taux, dont Maël Bernier, porte-parole de Meilleurtaux.com, rappelle qu’il « fait partie d’un tout. Quand un client nous mandate, c’est une solution de financement globale qu’il vient chercher ». Un montage clé en main jouant à la fois sur la durée et sur le type du prêt, avec des formules mêlant taux fixes et taux variables, par exemple. « Nous intervenons également dans des domaines sur lesquels les particuliers, seuls, n’ont guère de prise, complète Ari Bitton, directeur général d’AB Courtage.

Cela va du remboursement des frais de dossier, que nous obtenons facilement dans le cadre d’accords nationaux, à l’exonération des indemnités de remboursement anticipé. » Fixées à 3 % du capital restant dû, celles-ci sont payables à la banque par les emprunteurs qui ne vont pas au terme de leur crédit. Ce qui est fréquent : la durée moyenne d’un bien immobilier est de huit à onze ans.

Recourir aux services d’un courtier facilite aussi la négociation de l’assurance emprunteur. Obligatoire, celle-ci garantit le remboursement du prêt immobilier en cas de décès, d’invalidité, d’incapacité de travail et éventuellement de perte d’emploi. En 2010, la loi Lagarde(1) a ouvert le marché de l’assurance crédit à la concurrence, mais toutes les banques n’acceptent pas toujours de jouer le jeu. « Les politiques en matière d’assurance sont très différentes d’une enseigne à l’autre, explique Maël Bernier. Certaines sont ouvertes à la délégation, qu’elles pratiquaient avant même le vote de la loi ; d’autres restent réticentes à ¬financer un emprunteur qui souscrira une assurance en dehors de leur réseau. » Les courtiers en crédit étant, pour la plupart, également courtiers en assurance, ils trouvent des solutions individuelles moins chères que celles des contrats-groupe des banques, tout en assurant à l’emprunteur des garanties équivalentes (condition sine qua non de la délégation au sens de la loi Lagarde). Avec l’entrée en vigueur récente de la loi Hamon(2), ils pourraient se retrouver face à un dilemme.

Le texte accorde un délai d’un an aux emprunteurs ayant souscrit l’assurance groupe de la banque qui leur a accordé un prêt immobilier pour en changer. Les courtiers aideront-ils un client qu’ils ont accompagné chez une banque à résilier son contrat d’assurance au risque de se brouiller avec elle ? « Nous sommes mandatés par l’emprunteur, répond Cécile Roquelaure, d’Empruntis.com. C’est à lui que nous devons des comptes, même si cela doit se faire dans le respect de nos partenaires bancaires. Si un client nous sollicite parce qu’il veut réduire le montant de son assurance emprunteur, nous tenterons dans un premier temps de voir si l’établissement qui lui a consenti le crédit est prêt à se repositionner. Si ce n’est pas le cas, nous entamerons les démarches auprès de la concurrence. » Une politique comparable à celle menée par ailleurs dans le cadre des demandes de renégociation de crédit.

Les courtiers et les banques : je t’aime, moi non plus

Cette question pose, en filigrane, celle des relations que les courtiers entretiennent avec les banquiers. Un article récent du journal Les Échos(3) a semé le trouble dans la profession : alors que les banques observent d’ordinaire le plus grand silence sur leurs relations avec les IOBSP, une source interne au Crédit mutuel y affirme, sous couvert d’anonymat, que le mot d’ordre au sein de la banque mutualiste est de limiter fortement la part de ce que l’on appelle la prescription dans la production de crédit immobilier du groupe. Une volonté qui serait loin d’être isolée selon le quotidien, les banques refusant de voir « diminuer l’activité de leur propre réseau » et de se laisser cantonner « au rôle de “robinet à crédit” ».

Le torchon brûle-t-il ? Difficile à dire avec précision. Un bon connaisseur du secteur nous confirme que « cela fait deux ou trois ans que le Crédit mutuel a décidé de lever le pied sur la prescription, laissant le soin à ses agents de trouver eux-mêmes de nouveaux clients ». La Société générale aurait, elle aussi, fortement réduit son recours aux courtiers, mais cette décision irait de pair avec « un choix momentané de moins accorder de crédit immobilier ». à l’inverse, HSBC ou Le Crédit lyonnais, qui s’étaient « un temps retirés du marché, sont à nouveau bien présents, notamment via des prescripteurs », poursuit cette même source.

Joël Boumendil, président d’ACE Crédit, société qu’il a fondée en 1995, explique que « chacun a sa stratégie propre, avec des politiques de groupe et des interprétations locales, notamment chez les mutualistes (Banque populaire, Caisse d’épargne, Crédit agricole et Crédit mutuel, ndlr). » En fonction de ces « stratégies » et « interprétations », les banques réaliseraient entre 10 % et 40 % de leur production via des courtiers. Mais si ces proportions varient dans le temps et d’un établissement à l’autre, Joël Boumendil en est certain : l’histoire va dans le sens de la profession. « Il y a vingt ans, seuls deux ou trois réseaux bancaires travaillaient avec les courtiers.

Aujourd’hui, c’est le cas de 80 % d’entre eux », explique-t-il. Certains, au sein du secteur, se laissent même aller à rêver à un avenir radieux, dans lequel les banques se contenteraient de gérer les comptes de leurs clients, et déléguerait à des spécialistes du crédit immobilier le soin de l’accorder. Le changement serait même déjà amorcé. Estelle Laurent, porte-parole de Credixia, note ainsi que « la relation de fidélité qui liait les particuliers à leur conseiller bancaire est révolue. Ce qui compte aujourd’hui, c’est l’expertise. Or, en matière de crédit immobilier, les courtiers ont un degré d’expertise sans égal au sein des banques. »

(1) Loi no 2010-737 du 1.7.10 portant réforme du crédit à la consommation. (2) Loi n° 2014-344 du 17.3.14 relative à la consommation. (3) Lederer Edouard, « Les courtiers en crédit contraints de muscler leur jeu », Les Échos du 6-7.6.14, p 31.

Mandataires : qui est qui ?

Outre les courtiers proprement dits, le décret du 26 janvier 2012 crée trois autres types d’intermédiaires en opérations de banque et en services de paiement (IOBSP). Tous répondent au nom de « mandataire », mais chacun a ses spécificités.

– Les mandataires exclusifs, mandatés par un établissement de crédit pour une catégorie déterminée d’opérations. La Hénin*, mandataire exclusif du Crédit foncier, est un exemple de ce type d’IOBSP spécialisé dans les produits de financement immobilier. Plus nombreux, les agents généraux d’AXA France agissent notamment en tant que mandataires exclusifs d’AXA Banque et peuvent, à ce titre, faire du courtage en crédit immobilier, même si cela ne représente qu’une part assez faible de leur activité.

– Les mandataires non-exclusifs, liés à un ou plusieurs mandants, sans exclusivité. Ce type d’intermédiaire, plus particulièrement présent dans le crédit à la consommation (automobile, équipement de maison…), est quasiment inexistant en crédit immobilier.

– Les mandataires d’IOBSP tiennent leur qualité d’intermédiaire en opération de banque des courtiers, au travers d’un mandat que l’un ou l’autre leur a consenti. Il s’agit notamment des mandataires de Cafpi, le plus ancien et le plus gros réseau de courtiers en crédit immobilier de France, dont les collaborateurs sont aux deux tiers des mandataires indépendants. Les autres réseaux, plus récents, ont choisi de se développer sur le mode de la franchise. Les mandataires d’IOBSP sont tenus de respecter les mêmes obligations que leurs mandants courtiers, en matière de compétence professionnelle et de conseils aux clients.

*Les agences La Hénin ont été rebaptisées du nom de Crédit foncier au printemps 2014.

Questions à Grégoire Dupont : secrétaire général de l’Orias*

L’Orias a recensé 4 439 courtiers sur l’ensemble du territoire national lors de la mise en place du registre unique des IOBSP. Les conditions d’obtention du statut sont strictes. Cela s’est-il traduit par un nombre important de dossiers rejetés ?

Ce recensement est une première, je ne saurais donc chiffrer avec précision le nombre de professionnels qui ont arrêté d’exercer au moment de l’entrée en vigueur de la nouvelle réglementation. Ce que je peux vous dire en revanche c’est que, bien que la création du registre ait été annoncée dès 2010, peu de professionnels avaient anticipé les contraintes qu’allait leur imposer la loi, notamment sur la question de leur capacité professionnelle.

Or, celles-ci sont très strictes : pour prétendre au statut de courtier, un intermédiaire doit être en mesure de justifier d’une licence inscrite au Répertoire national des certifications professionnelles (RNCP) dans la catégorie « Finances, banque, assurances et immobilier** », ou d’une expérience significative. Ceux qui n’entrent pas dans les clous ont la possibilité de suivre un stage de formation d’une durée de 150 heures. Cela représente un investissement non négligeable, que tous les professionnels n’ont pas été en mesure de consentir. C’était de toute façon la volonté des pouvoirs publics que de faire en sorte que le métier de courtier ne soit exercé que par des professionnels avérés… Cela ne pouvait pas se faire « sans casse ».

*Organisme pour le registre des intermédiaires en assurance **Classification « NSF 313 »

Un rôle significatif, mais encore bien flou

Les courtiers ont beau se féliciter de la réglementation de leur profession, il leur faudra encore dissiper une dernière zone de flou avant d’être totalement transparents : quel est leur poids dans la distribution de crédit immobilier en France ? En l’absence d’une mesure officielle et alors que les banques observent le plus grand secret quant à la place de la prescription dans leur stratégie de clientèle, force est de se contenter des seuls chiffres disponibles – ceux que veulent bien communiquer les courtiers eux-mêmes. Selon le dernier pointage de l’Apic, premier syndicat du secteur, cette part serait aujourd’hui comprise entre 25 % et 30 %. Une estimation assez large, issue « des informations que nous pouvons obtenir des déclarations de nos membres et des établissements de crédit, avec lesquels nous sommes en discussions régulières », explique Philippe Taboret, le président de l’Apic.

Consciente de la nécessité d’affiner son estimation, celle-ci a mis en place un vaste chantier qui pourrait aboutir « l’année prochaine ou la suivante », poursuit le dirigeant. « Au moment du renouvellement de leur adhésion annuelle, nous demandons à nos membres de déclarer leurs résultats, ainsi que le niveau et la nature de leur production. En retraitant ces données, nous serons en mesure de donner un chiffre beaucoup plus précis et proche de la réalité qu’aujourd’hui », assure-t-il. Petite précision, l’Apic s’engage à ne pas divulguer le détail des performances individuelles de ses membres. La transparence, du moins pour le moment, a ses limites.

En pratique : une double rémunération

La rémunération est composée des honoraires éventuellement facturés au client et de la commission versée par la banque qui signe le crédit immobilier.

Les honoraires, ou frais de courtage

Leur montant varie d’un courtier à l’autre ; certains, notamment en ligne, n’en facturent pas. Il est généralement de l’ordre de 1 % de la somme empruntée. Ces honoraires peuvent se substituer aux frais de dossier de la banque. En l’absence de règle, et si le courtier lui-même n’aborde pas directement la question, il est fortement recommandé à l’emprunteur de se renseigner dès la prise de rendez-vous sur ses pratiques tarifaires. Le Code monétaire et financier est très strict sur le fait qu’aucune somme d’argent ne doit être versée, sous aucune forme, avant le déblocage des fonds par la banque. Cela signifie également que les conseils dispensés par un courtier ne sont pas payants : le particulier ne doit rémunérer que le courtier avec lequel il signe effectivement un mandat.

La commission versée par la banque

Celle-ci est, le plus souvent, égale à 1 % du montant du prêt accordé. Certains courtiers reconnaissent cependant faire face à des pressions pour réduire cette part, voire supprimer les honoraires dans les cas où l’emprunteur est déjà client de la banque. Cette tendance, difficile à mesurer, se ferait plus pressante à mesure que le poids de la prescription s’accroît. Le Code monétaire et financier précise que le courtier doit indiquer à son client « le montant et les modalités de calcul » de la rémunération qu’il perçoit de l’établissement, et ce « avant la conclusion de [l’]opération ».

Olivier Gayraud, juriste pour l’association Consommation, Logement et Cadre de vie (CLCV), estime qu’« il est préférable que cette précision soit communiquée le plus en amont possible, idéalement au moment où le courtier présente les différentes offres qu’il a sélectionnées pour son client, cela afin d’éviter tout conflit d’intérêt ». Un avis partagé par certains courtiers. Ulrich Maurel, président et fondateur d’Immoprêt, estime que « la loi de 2010 ne va pas assez loin ». Quitte à tirer contre son camp, Ulrich Maurel se dit favorable à « une plus grande transparence sur la question des commissions bancaires », qui passerait notamment par « un encadrement plus strict » et une obligation pour les courtiers de les communiquer à leurs clients « dès la prise de mandat ».

3 questions à Maryvonne Mary : responsable du service de contrôle des intermédiaires auprès de l’ACPR*

Comment l’autorité de contrôle* décide-t-elle de s’intéresser à tel ou tel courtier ?

Nous sommes régulièrement saisis par des particuliers ou des professionnels qui s’interrogent sur les tarifs ou les pratiques d’un intermédiaire. L’examen et le tri de ces informations peuvent nous amener à assujettir une enseigne ou l’une de ses franchises à un contrôle, afin de déterminer si elle agit bien selon la loi. Ces contrôles sont ponctuels. Nous avons effectué environ 300 contrôles d’intermédiaires (en opérations de banque et en assurance) depuis la création de l’ACPR en 2010.Les sanctions sont-elles nombreuses ?

Notre objectif est avant tout de faire en sorte que le consommateur reçoive un bon service, conforme à la loi. Nous invitons les professionnels à mettre en place rapidement des mesures correctives et la commission des sanctions n’est saisie que dans les cas, rares, les plus graves. Ce souci nous amène à favoriser aussi des actions dont on sait qu’elles auront des répercussions importantes, parce que l’acteur contrôlé est de taille importante ou au sein d’un groupe.

Certains points de la loi sont-ils moins bien respectés que d’autres ?

Les professionnels ont à cœur de bien faire. Mais la loi est récente, et pas toujours bien comprise ni facile à appliquer. Les améliorations concernent souvent la présentation du nombre de partenaires, bancaires ou assurantiels : la plupart des intermédiaires communiquent sur la totalité de leurs partenaires, et non sur ceux qui distribuent le type de produit correspondant aux besoins de leurs clients. Or, cette information est importante pour que le client comprenne le service qui lui est proposé… Nous insistons sur la nécessité pour les courtiers de collecter les informations sur les besoins de leurs clients et sur le degré de connaissance qu’ils ont sur des opérations bancaires. Il est aisé de passer sur ce point, qui est capital, pour orienter le travail d’information du professionnel.

« Les prévisions des courtiers sont optimistes : les taux de crédit immobilier vont continuer de baisser au cours de l’année prochaine.

2014 a été une année historique pour les taux de crédit immobilier : ils n’avaient jamais été aussi bas depuis la fin des années 40. Les prévisions 2015 laissent présager de taux de crédit immobilier toujours aussi attractifs. Une bonne nouvelle pour ceux qui avaient repoussé leur projet d’achat immobilier et qui ont l’intention de le concrétiser dans les mois qui viennent.

Le courtier Credixia confirme cette prévision de taux de crédit immobilier bas jusqu’au premier semestre 2015. « Il n’y a aucune raison financière pour que les taux augmentent brutalement en 2015 », explique le courtier en crédit. En effet, le crédit immobilier est une source d’activité importante pour les établissements bancaires entre lesquels « la concurrence reste forte ». »

« Le début d’année 2015 devrait donc rester très intéressant pour les emprunteurs et le courtier Credixia est même certain que les taux des prêts immobiliers vont rester proches de leur niveau actuel extrêmement bas jusqu’au premier semestre 2015. «Il n’y a aucune raisons financières pour que les taux augmentent brutalement en 2015», assure Credixia, soulignant que la concurrence reste forte entre les établissements bancaires qui souhaitent conquérir de nouveaux clients. »

A l’instar du Courtier Empruntis, le courtier Credixia nous livre ses prévisions de l’évolution des taux en 2015 : Compte tenu des dernières évolutions des marchés financiers, il est certain que les taux des prêts immobiliers vont rester proches du niveau actuel extrêmement bas jusqu’au 1er semestre 2015.

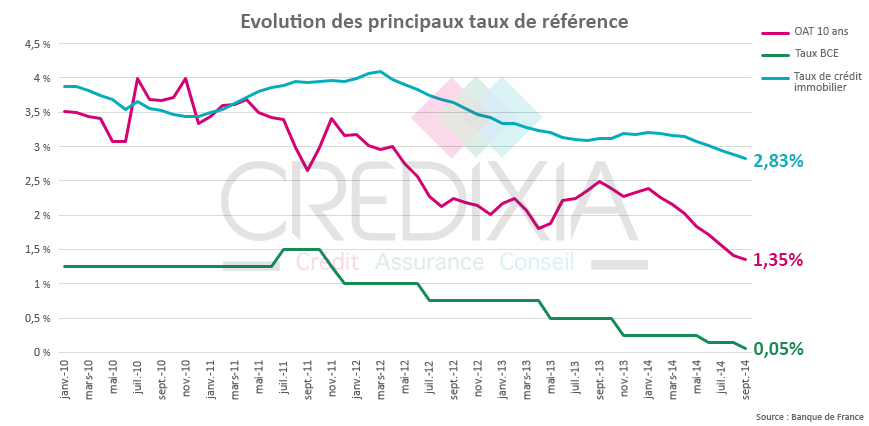

Il n’y a aucune raisons financières pour que les taux augmentent brutalement en 2015. La concurrence reste forte entre les établissements bancaires qui souhaitent conquérir de nouveaux clients. Qui plus est, on enregistre beaucoup de liquidités sur les marchés financiers qui sont soutenus par les politiques monétaires des banques centrales. L’OAT 10 ans – qui évolue en fonction des taux directeurs – se maintient à son plus faible niveau passant à 1,13% le 18 novembre 2014 (contre en moyenne 1,41% au mois d’Aout et 1,36% au mois de Septembre).

L’OAT 10 ans est un indice très important à surveiller car c’est celui qui détermine les taux fixés par les banques qui empruntent elles aussi l’argent sur les marchés long terme pour le revendre aux emprunteurs en appliquant une marge. Lorsque L’OAT 10 ans baisse, cela se traduit en général par une baisse des taux fixes proposés par les banques et inversement si l’OAT 10 ans monte, il faut s’attendre à une hausse des taux de crédits immobiliers fixes.

La stabilité du taux d’intérêt directeur de la BCE, qui stagne à 0,05% depuis septembre, a pour mission d’éviter un risque de déflation. Il n’est donc pas impossible que la BCE décide d’abaisser son principal taux directeur à un plancher sans précédent de 0% en 2015. Le contrôle des taux d’intérêt est le mécanisme clé de la politique monétaire et la BCE influence l’évolution des taux des crédits aux particuliers, en modifiant son taux directeur.

Sur ces bases, il est clair que les taux de crédits resteront bas en 2015, sauf évènements extérieurs en France ou en Europe.

Un conseil, n’attendez plus pour acheter ou pour faire racheter votre prêt immobilier. Le levier est d’autant plus intéressant que l’argent ne coute pas cher. Si vous manquez de temps, préférez au banquier un courtier « sans frais ». Le solliciter vous permettra d’obtenir des taux négociés (0,25% à 0,50% inférieurs à un taux bancaire classique) et de réaliser jusqu’à 60% d’économie sur le coût de l’assurance emprunteur grâce à une délégation d’assurance moins chère et à garanties égales à celles des banques.

Compte tenu des dernières évolutions des marchés financiers, il est certain que les taux des prêts immobiliers vont rester proches du niveau actuel extrêmement bas jusqu’au 1er semestre 2015.

Il n’y a aucune raisons financières pour que les taux augmentent brutalement en 2015.

La concurrence reste forte entre les établissements bancaires qui souhaitent conquérir de nouveaux clients. Qui plus est, on enregistre beaucoup de liquidités sur les marchés financiers qui sont soutenus par les politiques monétaires des banques centrales.

L’OAT 10 ans – qui évolue en fonction des taux directeurs – se maintient à son plus faible niveau passant à 1,13% le 18 novembre 2014 (contre en moyenne 1,41% au mois d’Aout et 1,36% au mois de Septembre).

L’OAT 10 ans est un indice très important à surveiller car c’est celui qui détermine les taux fixés par les banques qui empruntent elles aussi l’argent sur les marchés long terme pour le revendre aux emprunteurs en appliquant une marge. Lorsque L’OAT 10 ans baisse, cela se traduit en général par une baisse des taux fixes proposés par les banques et inversement si l’OAT 10 ans monte, il faut s’attendre à une hausse des taux de crédits immobiliers fixes.

La stabilité du taux d’intérêt directeur de la BCE, qui stagne à 0,05% depuis septembre, a pour mission d’éviter un risque de déflation. Il n’est donc pas impossible que la BCE décide d’abaisser son principal taux directeur à un plancher sans précédent de 0% en 2015. Le contrôle des taux d’intérêt est le mécanisme clé de la politique monétaire et la BCE influence l’évolution des taux des crédits aux particuliers, en modifiant son taux directeur.

Évolution des principaux taux de référence

Sur ces bases, il est clair que les taux de crédits resteront bas en 2015, sauf évènements extérieurs en France ou en Europe.

Un conseil, n’attendez plus pour acheter ou pour faire racheter votre prêt immobilier. Le levier est d’autant plus intéressant que l’argent ne coute pas cher. Si vous manquez de temps, préférez au banquier un courtier « sans frais ». Le solliciter vous permettra d’obtenir des taux négociés (0,25% à 0,50% inférieurs à un taux bancaire classique) et de réaliser jusqu’à 60% d’économie sur le coût de l’assurance emprunteur grâce à une délégation d’assurance moins chère et à garanties égales à celles des banques.

« Des mesures d’ores et déjà en vigueur (depuis le 1er septembre) visent l’investissement locatif et le dispositif Pinel : possibilité d’investir sur 6,9 ou 12 ans et de louer à des ascendants ou descendants sous certaines conditions.

Bref, la rentrée offre de nouvelles opportunités aux acquéreurs qui cherchent à s’offrir un toit ou à investir pour louer. D’autant que les conditions d’emprunt sont très attractives. Selon le courtier Credixia, les meilleurs taux s’établissent aujourd’hui autour de 2,30 % sur 15 ans, 2,45 % sur 20 ans et 3 % sur 25 ans. De quoi aiguiser bien des appétits ! »

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

Le stockage ou l’accès technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’internaute, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou la personne utilisant le service.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

Le stockage ou l’accès technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’internaute sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.

« Les prévisions des courtiers sont optimistes : les taux de crédit immobilier vont continuer de baisser au cours de l’année prochaine.

« Le début d’année 2015 devrait donc rester très intéressant pour les emprunteurs et le courtier Credixia est même certain que les taux des prêts immobiliers vont rester proches de leur niveau actuel extrêmement bas jusqu’au premier semestre 2015. «Il n’y a aucune raisons financières pour que les taux augmentent brutalement en 2015», assure Credixia, soulignant que la concurrence reste forte entre les établissements bancaires qui souhaitent conquérir de nouveaux clients. »

(infosimmo.com)

(infosimmo.com)

« Des mesures d’ores et déjà en vigueur (depuis le 1er septembre) visent l’investissement locatif et le dispositif Pinel : possibilité d’investir sur 6,9 ou 12 ans et de louer à des ascendants ou descendants sous certaines conditions.