L’année 2026 se profile comme une période de renouveau pour le secteur immobilier français. Après plusieurs années de fluctuations marquées par l’ajustement des politiques monétaires européennes, nous constatons enfin une stabilisation salutaire des barèmes bancaires. Sachez que cette accalmie offre une visibilité précieuse pour les acquéreurs de résidence principale comme pour les investisseurs avisés.

L’émergence du Statut du Bailleur Privé suite à l’abrogation des anciens régimes fiscaux a profondément redéfini les paramètres de la rentabilité locative. Aujourd’hui, le marché du crédit immobilier ne se limite plus à l’examen de vos revenus; il accorde une importance cruciale à l’efficacité énergétique globale du bien et à la robustesse de votre apport personnel, conditions désormais essentielles pour vous garantir les meilleures conditions de financement.

Le contexte économique actuel exige une préparation de dossier rigoureuse. Bien que les banques soient des partenaires actifs, elles demandent une transparence absolue sur la viabilité de votre projet à long terme. Notez que la concurrence entre les établissements, qu’ils soient nationaux ou mutualistes, est un atout pour vous.

Elle vous offre la possibilité de négocier des options de modularité ou le report d’échéances. Désormais, le taux nominal n’est plus le seul élément déterminant. Le coût de l’assurance et la souplesse du contrat sont devenus des critères essentiels pour l’obtention d’un crédit immobilier optimisé et performant.

Les barèmes de taux immobiliers en vigueur au début de 2026

On observe une convergence des offres bancaires autour de valeurs pivots en ce début d’année. Pour un prêt sur une durée de 20 ans, les taux moyens se stabilisent aux alentours de 3,30 %. En revanche, pour les financements s’étendant sur 25 ans, les barèmes s’établissent généralement à 3,50 %.

En réalité, ces chiffres reflètent une volonté des établissements de crédit de relancer la production après une phase de prudence excessive. Notez que les profils disposant d’un apport personnel de 20 % peuvent bénéficier de décotes allant jusqu’à 0,25 % sur ces taux de base.

Néanmoins, il est à noter que la segmentation des profils est devenue plus fine. Les banques privilégient désormais les dossiers présentant une gestion de compte sans aucun incident sur les douze derniers mois. Sachez que l’épargne résiduelle, celle qui reste après l’achat, est un critère de rassurance majeur pour les comités de crédit.

Le fait est que la fluidité du marché permet à nouveau de réaliser des projets ambitieux. À savoir que les banques régionales se montrent particulièrement agressives pour capter de nouveaux clients en ce premier trimestre 2026.

L’impact du nouveau cadre législatif sur votre crédit

La loi de finances, via son article 12 octies, a profondément remanié le cadre réglementaire du secteur. Les anciens dispositifs d’incitation fiscale ont été remplacés par l’introduction du Statut du Bailleur Privé.

Dorénavant, la performance d’un investissement se mesure à sa capacité d’amortissement. Ce changement est un avantage pour les investisseurs privilégiant la qualité de la construction et la durabilité de l’emplacement.

De plus, cette réforme a une incidence indirecte sur les taux de crédit. Les banques perçoivent ces nouveaux profils d’investisseurs comme plus fiables et moins dépendants des avantages fiscaux fluctuants. Il en résulte des conditions d’emprunt souvent plus souples pour les projets locatifs qui respectent les nouveaux critères sociaux et environnementaux.

Le dispositif Jeanbrun et l’amortissement locatif

Le dispositif Jeanbrun est devenu le moteur de l’investissement locatif en 2026. Ce système permet aux propriétaires de déduire de leurs revenus imposables un amortissement allant de 3,5 % à 5,5 % du prix d’acquisition.

Ce mécanisme s’applique à la fois aux acquisitions en VEFA (Vente en l’État Futur d’Achèvement) et aux biens anciens rénovés. Pour être éligible, le logement doit respecter des plafonds de loyers intermédiaires, ce qui, pour la banque, atténue le risque de vacance locative. Par exemple, un investissement de 250 000 euros peut entraîner une réduction d’assiette fiscale annuelle très significative.

Cette optimisation fiscale a pour effet mécanique d’améliorer votre capacité de remboursement réelle du point de vue du banquier. De plus, le dispositif Jeanbrun se distingue par sa simplicité de gestion comptable et son rendement net supérieur par rapport aux dispositifs précédents.

L’extension du PTZ 2026 pour les accédants

Une nouveauté majeure de 2026 est l’élargissement significatif du Prêt à Taux Zéro (PTZ). Ce prêt sans intérêt est désormais disponible pour l’achat de logements neufs partout en France, ainsi que pour l’acquisition de biens anciens avec travaux en zones rurales.

Il est important de noter que le PTZ peut constituer une part importante de votre financement total. Son inclusion dans votre plan de financement est particulièrement avantageuse, car elle peut entraîner une baisse spectaculaire de votre TAEG moyen.

La « Valeur Verte » : un levier de négociation massif

Le Diagnostic de Performance Énergétique (DPE) n’est plus une simple formalité administrative. En 2026, il est devenu le pivot de la négociation commerciale avec votre banquier. Sachez que les banques appliquent des bonus de taux pour les logements affichant une étiquette A ou B.

Cette « décote verte » peut représenter une économie de plusieurs milliers d’euros sur la durée totale de votre emprunt. À l’inverse, les passoires thermiques voient leurs conditions de crédit se durcir, sauf si une enveloppe de travaux de rénovation est incluse dans le prêt.

Sachez que cette exigence environnementale représente une véritable opportunité de valorisation de votre patrimoine. En effet, la réglementation RE2020, dans sa version de 2026, assure un confort tant thermique que phonique de qualité supérieure.

Les banques considèrent d’ailleurs ces logements comme des actifs beaucoup plus sûrs pour garantir une hypothèque. La pérennité de votre investissement est désormais directement liée à son bilan carbone :

- la garantie décennale protège les acquéreurs de logements neufs contre les vices de construction majeurs pendant dix ans ;

- le carnet numérique du bâtiment permet désormais aux banques de suivre l’entretien réel du bien financé ;

- l’assurance dommages-ouvrage est un préalable indispensable pour tout déblocage de fonds dans le cadre de travaux d’envergure.

La transparence technique est désormais la norme. De plus, les banques demandent de plus en plus fréquemment un audit énergétique complet pour les propriétés anciennes avant d’approuver un rachat ou un prêt. Cette exigence vise principalement à protéger l’acheteur des frais de fonctionnement imprévus.

Pourquoi confier son projet à un courtier expert en 2026 ?

En 2026, naviguer dans le paysage bancaire pour un crédit immobilier est une tâche complexe qui requiert l’expertise d’un courtier. Les banques ajustent leurs barèmes de taux chaque semaine, en fonction de leurs objectifs de collecte du moment. Un courtier a une vision globale du marché et sait précisément quel établissement sera le plus enclin à accorder un avantage commercial selon votre profil.

Son rôle ne se limite pas à négocier le taux d’intérêt nominal ; il optimise l’ensemble des coûts additionnels, notamment les frais de dossier et, de manière cruciale, les conditions applicables en cas de remboursement anticipé.

Grâce à la loi Lemoine, l’assurance emprunteur demeure l’outil d’économie le plus efficace. En effet, un courtier peut comparer pour vous les TAEA des différentes assurances, ce qui permet de diviser par deux le coût de votre couverture. Sur une durée de 25 ans, cette démarche peut représenter l’économie du prix d’une petite voiture.

Dans un marché où la moindre fraction de point compte, l’accompagnement d’un expert est essentiel pour garantir une transaction sécurisée et optimisée financièrement.

- le courtier analyse votre taux d’endettement pour s’assurer du respect des normes de 35 % fixées par le HCSF ;

- il vous aide à monter un dossier « zéro défaut » pour obtenir un accord de principe en moins de 48 heures .

A savoir que le gain de temps est également un atout majeur. Au lieu de multiplier les rendez-vous fastidieux, vous disposez d’un interlocuteur unique qui défend vos intérêts auprès de l’ensemble du réseau bancaire. Notez que chez CREDIXIA, l’humain reste au cœur du processus, car un projet immobilier est avant tout une aventure de vie.

Réussir son emprunt immobilier cette année

En définitive, décrocher le meilleur taux immobilier en 2026 demande de l’anticipation et une connaissance fine des nouveaux leviers fiscaux. La stabilisation des barèmes autour de 3,30 % – 3,50 % offre un terrain favorable pour concrétiser vos projets de résidence principale ou d’investissement locatif.

Sachez que le marché récompense les dossiers structurés et les biens à haute performance énergétique. Notez que l’immobilier reste, plus que jamais, le socle de votre patrimoine et le placement refuge par excellence.

Chaque projet est unique et mérite une simulation sur-mesure. Les experts du crédit sont à votre disposition pour transformer votre vision en une offre de prêt concrète et compétitive. À savoir que l’avenir de votre patrimoine se construit dès aujourd’hui, avec les bons outils et les bons partenaires. Le fait est que le succès de votre achat immobilier dépend de votre capacité à saisir les opportunités d’un marché en pleine mutation.

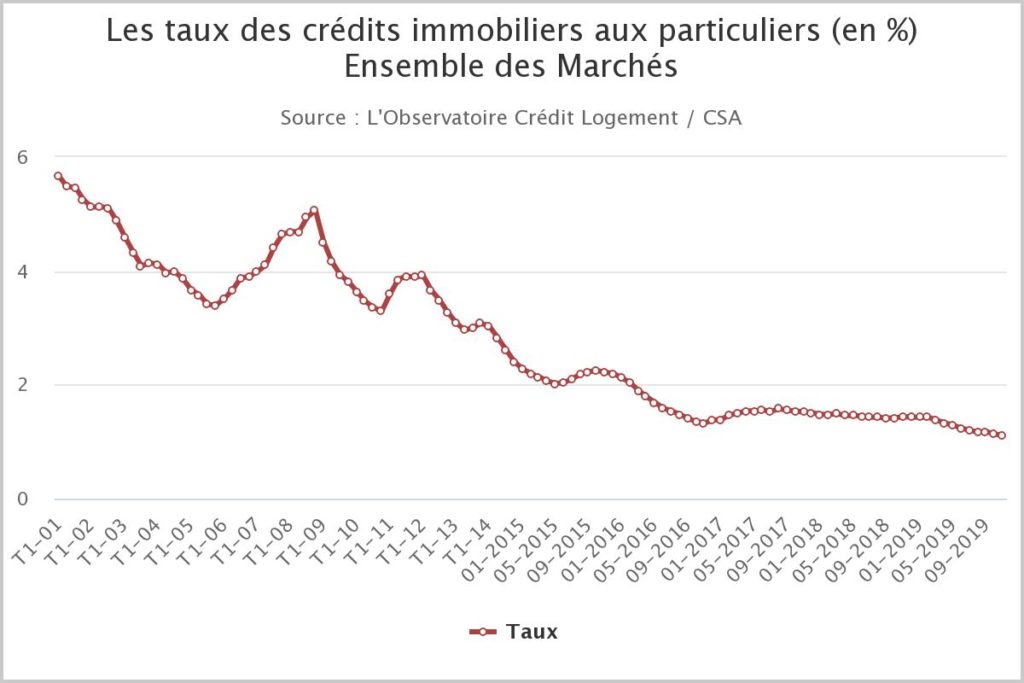

Historique des taux de prêt immobilier en 2020

Retrouvez l’archive de notre analyse des taux immobiliers de 2020 :

- Taux immobilier Janvier 2020

- Taux immobilier Février 2020

- Taux immobilier Mars 2020

- Taux immobilier Avril 2020

- Taux immobilier Mai 2020

- Taux immobilier Juin 2020

- Taux immobilier Juillet 2020

- Taux immobilier Août 2020

- Taux immobilier Septembre 2020

- Taux immobilier Octobre 2020

- Taux immobilier Novembre 2020

- Taux immobilier Décembre 2020