Le paysage financier de l’année 2026 marque une rupture nette avec l’instabilité des années post-crise sanitaire. Si le déconfinement avait autrefois déclenché une vague de renégociations, le contexte actuel repose sur une stabilisation durable des taux d’intérêt après les sommets de 2023-2024.

Aujourd’hui, le rachat de prêt immobilier est devenu une véritable stratégie patrimoniale et non plus une simple nécessité. L’objectif principal est de profiter des conditions de marché actualisées. En ce début d’année 2026, les établissements bancaires manifestent un vif intérêt commercial et proposent des offres de rachat très avantageuses pour attirer des emprunteurs de qualité.

La dynamique actuelle du marché ouvre la voie à des économies considérables sur le coût global du crédit. En effet, l’évaluation financière en 2026 prend en compte de nouveaux critères, comme la performance énergétique du logement et les évolutions de l’assurance emprunteur.

Il est important de noter que le seul gain sur la mensualité ne définit plus le succès d’une opération de rachat. L’optimisation de la durée et la réduction des frais de garanties annexes sont désormais des facteurs déterminants pour calculer la rentabilité.

Pour réussir cette démarche financière et maximiser les économies, il est essentiel de comprendre les nouvelles règles bancaires et de choisir le moment opportun pour agir. Vous trouverez ci-après une analyse complète des outils disponibles pour transformer votre dette immobilière en un atout maîtrisé et rentable.

Le contexte des taux en 2026 : pourquoi le rachat revient sur le devant de la scène

L’année 2026 marque une période propice au rachat de prêts immobiliers pour les ménages ayant contracté des emprunts lorsque les taux étaient au plus haut. La stabilisation actuelle des barèmes bancaires, qui se situent autour de 3.05% et 3.25% sur 20 ans, crée un écart significatif et intéressant pour ceux ayant initialement signé à plus de 4,5 %.

La règle d’or d’un différentiel de taux de 0,7 à 1 point de pourcentage reste l’indicateur principal pour évaluer la faisabilité d’une opération de rachat. Cependant, il est important de noter que cette baisse des taux nominaux s’accompagne d’une vigilance accrue des banques, qui examinent la qualité des dossiers avec plus d’exigence, notamment concernant le respect des critères environnementaux.

Aujourd’hui, les banques ne se contentent plus de racheter uniquement un taux, mais visent plutôt une relation client complète. Souvent, cette opération de rachat représente une opportunité pour l’emprunteur de revoir l’ensemble de ses engagements financiers.

En 2026, la concurrence intense entre les banques traditionnelles et les nouveaux acteurs numériques avantage les dossiers qui témoignent d’une gestion financière rigoureuse et d’une épargne disponible. Sur ce marché, le rachat de crédit est devenu un levier majeur de conquête pour les établissements désireux d’augmenter leurs encours de crédits de qualité.

Le différentiel de taux : le premier moteur de l’opération

Le rachat de crédit immobilier consiste à faire rembourser son prêt actuel par une nouvelle banque offrant des conditions plus favorables. Notez que l’économie réalisée doit être suffisante pour couvrir les frais de l’opération, tels que les indemnités de remboursement anticipé (IRA) et les nouveaux frais de garantie.

Dans le contexte actuel, un différentiel de taux d’intérêt d’au moins 0,80 % est généralement suffisant pour assurer la rentabilité d’un rachat de prêt immobilier dès la troisième année. Bien que l’économie sur la mensualité soit la plus évidente, il est important de noter que privilégier la réduction de la durée du prêt représente souvent le choix le plus stratégique et financièrement avantageux.

En effet, raccourcir la durée de votre crédit de deux à trois ans peut générer une économie d’intérêts bien supérieure à celle obtenue par une simple diminution de la mensualité à durée inchangée. À titre illustratif, sur un capital emprunté de 250 000 euros, réduire la période de remboursement de 24 mois peut se traduire par un gain de plus de 20 000 euros sur le coût total du crédit, hors assurance.

L’impact de la nouvelle fiscalité sur le rachat locatif

Pour les investisseurs, le rachat de crédit en 2026 s’inscrit dans la mise en place du Statut du Bailleur Privé. Le fait est que renégocier sa dette peut permettre de réajuster ses charges financières pour optimiser l’amortissement comptable permis par la nouvelle loi Jeanbrun. Si vous passez d’un régime micro-foncier au régime réel à l’occasion d’un rachat, vous pouvez neutraliser l’imposition de vos loyers de manière plus efficace.

Le coût de l’opération de rachat de prêt (frais de dossier et de garantie) est déductible de vos revenus fonciers, ce qui a pour effet de réduire l’effort de trésorerie réel nécessaire. La banque étudiera la rentabilité locative de votre bien avec une attention particulière pour valider le nouveau plan de financement. Dans un contexte où la fiscalité immobilière se complexifie, le rachat de crédit représente un véritable levier de gestion de patrimoine.

Les frais liés au rachat : anticiper pour mieux gagner

Une opération de rachat de crédit immobilier engendre des coûts qu’il est indispensable d’intégrer dans sa simulation. Le premier poste est celui des Indemnités de Remboursement Anticipé (IRA). Celles-ci sont plafonnées par la loi à six mois d’intérêts sur le capital remboursé, dans la limite de 3 % du capital restant dû.

Ces frais sont prélevés par votre banque actuelle lors du solde du prêt initial. Notez que dans la majorité des cas, ces indemnités sont intégrées dans le nouveau financement pour éviter une sortie de trésorerie immédiate. Vous devrez aussi faire face aux frais de nouvelle garantie. Qu’il s’agisse d’une hypothèque ou d’une caution auprès d’un organisme comme Crédit Logement, ces frais représentent environ 1 % à 1,5 % du montant emprunté.

Si une caution avait été choisie pour le prêt initial, vous avez la possibilité de récupérer une partie du Fonds Mutuel de Garantie (FMG) après le rachat. Concernant les frais de dossier de la nouvelle banque, ils sont généralement compris entre 500 et 1 500 euros, même s’ils sont négociables en 2026.

- les indemnités de remboursement anticipé sont limitées par le Code de la consommation ;

- les frais de courtage, si vous passez par un expert, sont inclus dans le calcul du TAEG final ;

- le coût des nouveaux diagnostics peut être exigé si les anciens datent de plus de dix ans.

L’ensemble de ces frais doit faire l’objet d’une comparaison avec l’économie d’intérêts qui sera réalisée sur la période restante du prêt. Il est essentiel de souligner que votre établissement bancaire pourrait exiger un apport personnel afin de couvrir ces dépenses si votre taux d’endettement s’approche du seuil maximal de 35 %.

Une évaluation rigoureuse et transparente de ces coûts s’avère indispensable pour déterminer le seuil de rentabilité de l’opération, c’est-à-dire l’instant précis où les économies générées excèdent les frais engagés.

L’assurance emprunteur : le levier d’optimisation majeur en 2026

L’assurance emprunteur, souvent négligée, s’impose en 2026 comme l’atout majeur pour réduire le TAEG d’un rachat de prêt. Grâce à la Loi Lemoine, le changement d’assurance est désormais extrêmement simple. Il est important de noter que votre banque vous proposera systématiquement son assurance groupe lors d’un rachat.

Or, c’est justement en optant pour une délégation d’assurance externe que vous réaliserez des économies considérables. En effet, pour un niveau de garantie équivalent, une assurance individuelle peut s’avérer deux à trois fois moins coûteuse que le contrat bancaire standard.

Le gain mensuel peut représenter plusieurs dizaines d’euros, se traduisant par des milliers d’euros d’économies sur une période de 20 ans. Notez que la banque ne peut pas refuser votre contrat externe si les garanties sont équivalentes à celles de son propre contrat.

L’assurance emprunteur joue un rôle crucial dans la rentabilité d’un rachat de prêt immobilier en 2026, pouvant même égaler l’impact du taux nominal. Il est important de noter que le coût de cette couverture est fortement influencé par votre état de santé et votre âge.

Les profils jeunes et non-fumeurs sont ceux qui bénéficient le plus de la délégation d’assurance lors d’un rachat. Néanmoins, en 2026, même pour les profils plus expérimentés, les nouvelles grilles tarifaires proposent des solutions très avantageuses. Votre courtier expert est là pour comparer les TAEA (Taux Annuel Effectif de l’Assurance) et vous orienter vers l’offre la plus protectrice et la plus économique.

La « Valeur Verte » : un argument de poids pour négocier son rachat

En 2026, la performance énergétique de votre logement est devenue un facteur déterminant pour l’obtention d’un rachat de prêt immobilier. Les comités de crédit des banques y accordent une importance capitale, notamment parce qu’elles doivent respecter des quotas de « crédits verts » et qu’elles privilégient les biens immobiliers économes en énergie pour assainir leurs bilans.

Si vous avez effectué des travaux de rénovation énergétique depuis la souscription de votre prêt initial, votre bien a gagné en valeur aux yeux de la banque. Cela représente un atout majeur pour négocier un taux nominal encore plus avantageux.

En effet, le DPE (Diagnostic de Performance Énergétique) est désormais examiné avec rigueur lors de l’étude d’une demande de rachat. Une amélioration significative, par exemple, un passage d’une étiquette E à une étiquette B ou C, peut se traduire par une réduction du taux allant de 0,10 % à 0,20 %.

Le rachat de prêt immobilier en 2026 est facilité par la prise en compte de la « valeur verte » de votre bien. Une faible consommation énergétique réduit le risque de défaut de paiement pour la banque, augmentant votre reste à vivre et sécurisant sa garantie sur le long terme.

Cependant, si votre logement est classé F ou G, le rachat de crédit peut être plus complexe. La solution réside souvent dans l’inclusion d’une enveloppe de travaux de rénovation. En effet, en 2026, de nombreuses banques proposent des « packs rachat + travaux » particulièrement avantageux.

C’est une opportunité unique de valoriser votre patrimoine et d’optimiser vos mensualités, tout en finançant la mise aux normes de votre résidence principale et en profitant des taux bas actuels.

- un logement classé A ou B bénéficie souvent de frais de dossier offerts lors d’un rachat ;

- l’intégration d’un audit énergétique dans votre dossier rassure la banque sur la pérennité du bien ;

- les banques régionales sont particulièrement sensibles à l’amélioration de l’habitat local .

L’aspect écologique n’est plus accessoire, mais fait désormais partie intégrante du crédit immobilier actuel. Par conséquent, pour obtenir les meilleures conditions de rachat de prêt en 2026, il est essentiel de soumettre un dossier incluant les justificatifs de travaux effectués ou un Diagnostic de Performance Énergétique (DPE) avec une bonne note.

Pourquoi confier son rachat de prêt à un courtier expert ?

Le marché du rachat de crédit en 2026 est devenu si segmenté qu’il est presque impossible pour un particulier d’en saisir toutes les subtilités seul. Chaque banque possède ses propres cibles de clientèle et ses propres algorithmes de risque. Sachez qu’un courtier possède une vision à 360 degrés du paysage bancaire.

Il sait exactement quel établissement est en phase de conquête ce mois-ci et quelle banque a déjà atteint ses objectifs. Figurez-vous que son expertise lui permet de présenter votre dossier sous son meilleur jour, en mettant en avant vos atouts spécifiques.

En outre, le courtier effectue pour vous toutes les simulations de rentabilité. Il calcule le point mort de l’opération en intégrant tous les frais annexes. Notez que son rôle ne s’arrête pas à la recherche du taux. Il négocie également les conditions de remboursement anticipé pour votre futur prêt et optimise votre assurance emprunteur.

Chez CREDIXIA, nous avons accès à des conventions exclusives qui nous permettent d’obtenir des conditions tarifaires inaccessibles en direct. En plus, le gain de temps est aussi considérable. Au lieu de multiplier les rendez-vous en agence, vous déposez un seul dossier numérique sécurisé. Il est à noter que la réactivité est cruciale en période de taux stabilisés.

Le courtier est un chef d’orchestre qui assure la coordination entre la banque, l’assureur et le notaire. Son rôle est de concrétiser votre rachat de prêt dans les meilleurs délais et en toute sérénité, car une opportunité peut disparaître rapidement, parfois en quelques semaines seulement.

L’optimisation de votre crédit comme projet de vie

Le rachat de prêt immobilier en 2026 est une démarche financière judicieuse pour tout propriétaire. La stabilité actuelle des taux d’intérêt représente une opportunité majeure pour alléger le coût total de votre dette, augmentant ainsi votre pouvoir d’achat pour d’autres projets.

L’immobilier reste un pilier central de votre patrimoine. Il est essentiel d’adopter une gestion dynamique de votre financement : l’optimisation doit être envisagée dès qu’une opportunité réelle se présente sur le marché.

Toute économie réalisée sur les intérêts ou l’assurance emprunteur est un investissement direct dans votre futur bien-être. Le succès d’un rachat nécessite une préparation rigoureuse et une maîtrise des exigences bancaires récentes.

Pour naviguer dans cette complexité, les experts en crédit sont des partenaires précieux. Ils vous aideront à transformer votre engagement initial en un financement parfaitement aligné sur vos besoins actuels. L’avenir de votre patrimoine est sécurisé par une renégociation intelligente menée dès aujourd’hui.

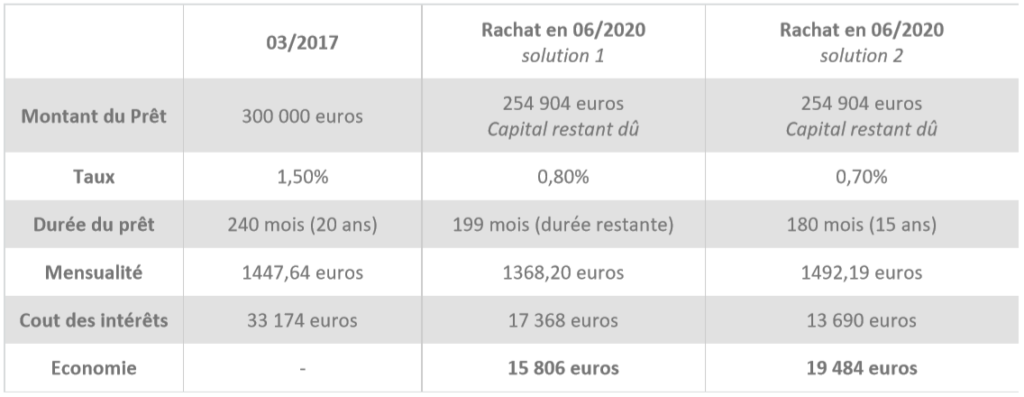

Exemple : Un couple a souscrit un prêt de 300 000 euros en 03/2017 au taux fixe de 1,15%. Compte tenu du contexte actuel, le couple a contacté CREDIXIA.

*Frais offert pour les clients particuliers (hors SCI, prêt professionnel et regroupement de prêts)

Lire la version PDF