Si vous avez contracté un crédit immobilier à un taux bien plus important que ceux pratiqués actuellement par les banques, il est temps d'envisager de faire un rachat de crédit immobilier. Le but est d'obtenir une réduction importante de vos mensualités afin de vous permettre de rééquilibrer votre budget et de retrouver un taux d'endettement raisonnable.

Vous souhaitez financer un nouveau projet, cependant, vous remboursez déjà des crédits en cours tel que votre crédit auto ou votre crédit renouvelable ?

Procédez au regroupement de prêts avec une assurance facultative mais conseillé pour le rachat de credit.

Rachat de CRÉDIT immobilier : Réduisez vos mensualités !

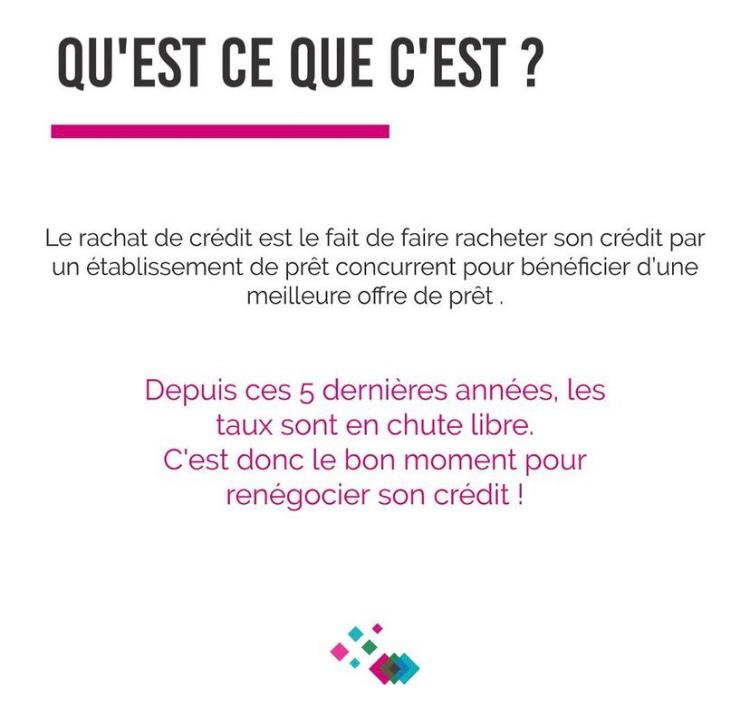

Le rachat de crédit immobilier s’adresse uniquement aux propriétaires d’un bien immobilier et consiste à contracter un nouvel emprunt à un taux plus avantageux dans une banque concurrente pour rembourser celui en cours.

Le rachat de crédits immobilier vous permet ainsi, tout en conservant la même durée de votre prêt personnel, de réduire significativement vos échéances, surtout lorsque la durée restant à courir est encore importante (plus de 10 ans).

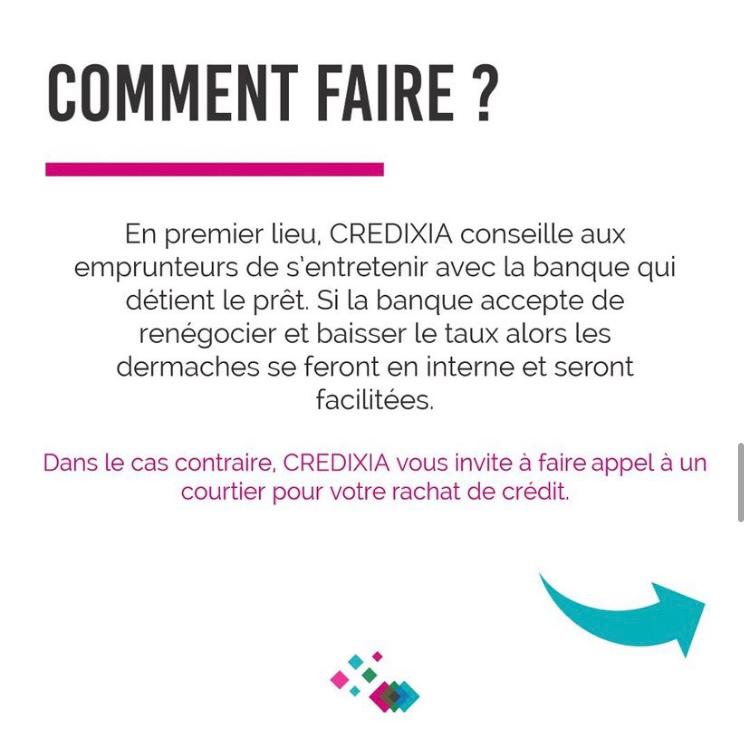

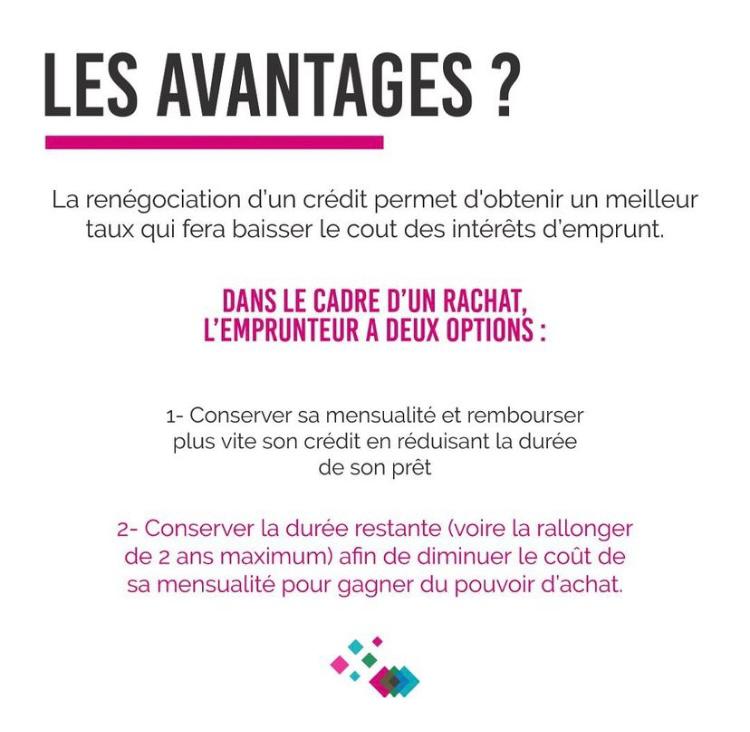

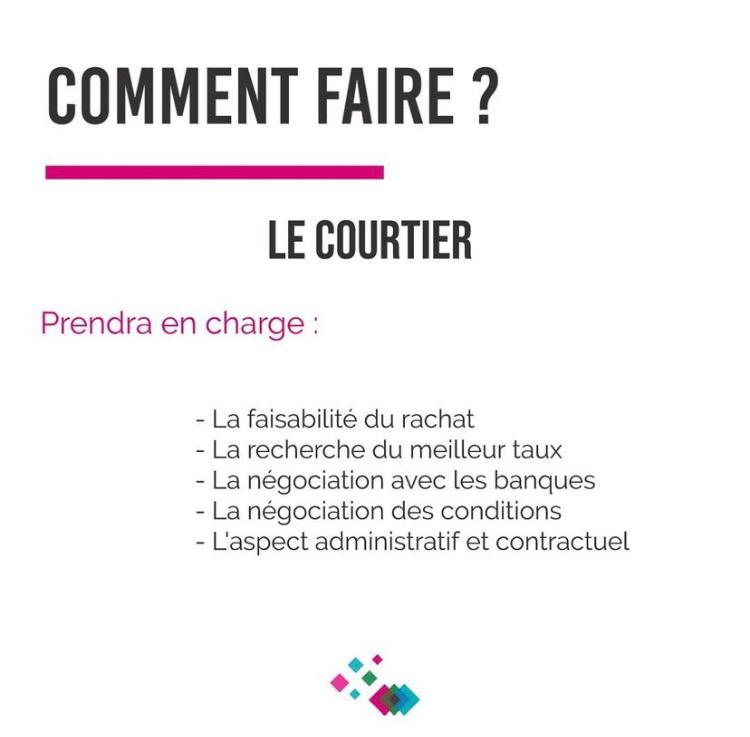

En tant qu’ « Intermédiaire en Opérations de Banque », le courtier en rachat de crédit immobilier, renégocie rapidement et en toute confidentialité, auprès des plus grandes banques françaises. Il vous garantit de racheter vos crédits en cours dans les meilleures conditions d’emprunt (crédit in fine, pret travaux,…). Grâce à cette solution, votre mensualité sera réduite et vous retrouverez un budget adapté à votre situation. Vous retrouvez un vrai pouvoir d’achat et une capacité d’épargne plus importante. La renégociation de prêt vous permet aussi de réduire la durée de votre crédit au maximum pour économiser sur le cout total des intérêts d’emprunt.

DÉPOSEZ VOTRE DEMANDE DE RACHAT

Quand renégocier mon Rachat de CRÉDIT immobilier ?

Pour que le rachat de votre crédit immobilier soit vraiment intéressant, il faut que la différence entre le montant total de votre offre de prêt actuelle moins le coût du nouveau prêt puisse couvrir les frais de levée d’hypothèque, ainsi que d’importantes pénalités de remboursement emprunt anticipé. Celles-ci sont souvent forfaitaires et correspondent en moyenne à 6 mois d’intérêts (sans toutefois généralement excéder un maximum de 3% du capital restant dû).

Il faut également compter les frais de mise en place d’une nouvelle garantie ainsi que le temps passé à établir les démarches administratives et les frais de transfert de compte.

En principe, pour que votre opération soit rentable, il ne faut pas être dans les premières années de votre remboursement, car le plafond des 3% représente alors une somme très importante et ne joue pas de rôle modérateur.

Dans les dernières années, le bénéfice réalisé sur les intérêts restants s’avère insuffisant eu égard aux frais engagés par la renégociation de prêt immobilier. Dans l’idéal, il est préférable que votre crédit en cours soit à mi-chemin, et que la différence entre le taux de crédit immobilier actuellement en cours et le taux du nouveau prêt immobilier soit au moins de 1%.

Lors d’un rachat de prêt, renégociez aussi votre assurance emprunteur !

Grâce à la Loi Lagarde et à la Loi Hamon, vous avez désormais la possibilité de souscrire une assurance de prêt autre que celle proposée par l’organisme prêteur. L’emprunteur, selon son profil, peut diminuer son coût d’assurance et ajouter un gain potentiel de plusieurs milliers d’euros sur la période.

Accentuez donc la négociation sur l’ assurance emprunteur, poste qui représente environ 10% du coût total d’un crédit. La banque n’a plus le droit d’imposer à son client le contrat d’assurance collective qu’elle commercialise à condition que le contrat proposé en délégation dispose des mêmes garanties que le contrat groupe. CREDIXIA propose une assurance de prêt pouvant vous permettre de réaliser jusqu’à 60% d’économies, à garanties équivalentes grâce à des tarifs adaptés aux profils des clients.

Exemple de rachat de crédit immobilier

Exemple d’un couple qui a emprunté 250 000 euros en 2012 à un taux de 3,80% sur 20 ans et qui souhaite faire son rachat de crédit immobilier aujourd’hui (2020).

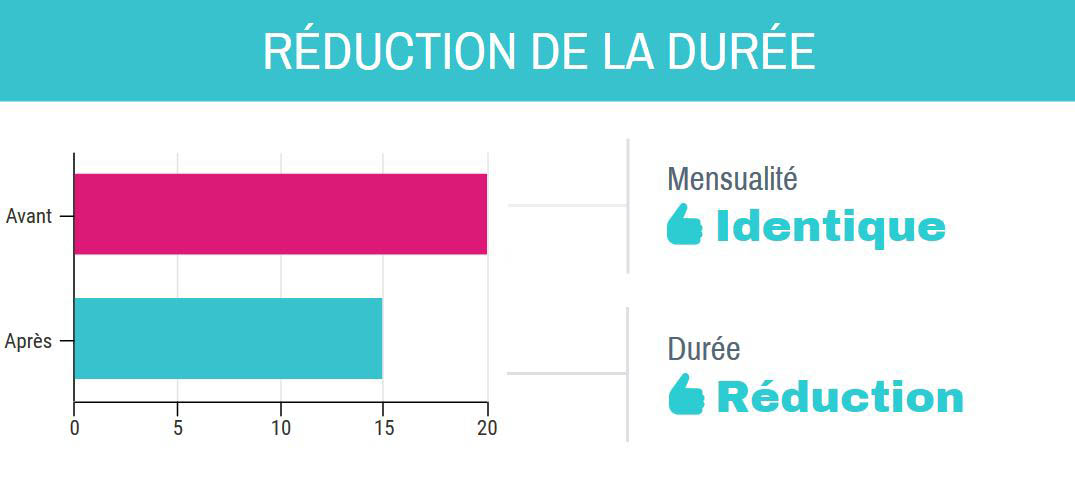

- Nous conservons la durée restante ce qui implique une baisse de la mensualité

2. Nous conservons la mensualité initiale avec réduction de la durée du prêt.

| 2012 | Rachat Février 2017 | |

| Montant du Prêt | 250 000 euros | 205 300 euros |

| Taux | 3,80% | 0.95% |

| Durée du prêt | 20 ans | 15 ans |

| Mensualité | 14 88,73 euros | 1 224 euros |

| Coût des intérêts | 107 295 euros et 80 235 euros restant en 2015 | 15 056 euros |

| Économies réalisées | 14 88,73 euros | 28 328 euros |

On remarque que dans les deux cas, avec un taux d’intérêt plus bas et malgré les pénalités, le coût total du crédit est diminué. Si le couple contracte son nouveau prêt dans un autre établissement bancaire, il faudra rajouter le coût de la nouvelle garantie.

Vous l’aurez compris, la renégociation de crédit peut s’avérer très avantageuse quand la différence de taux est suffisante. Durant une période de baisse des taux, le rachat peut vous faire économiser des sommes non négligeables. Cependant, il faut bien calculer son opération car les pénalités peuvent très vite être élevées. Pour éviter toute mauvaise surprise, il est conseillé de passer par un courtier en crédit immobilier, de préférence un courtier spécialisé dans le domaine.

Un rachat de crédit immobilier est une opération qui peut être effectuée pour tous les profils, que vous soyez primo-accédant ou que vous souhaitiez effectuer un rachat de crédit en tant que fonctionnaire par exemple.

Investissez sereinement dans le cadre de votre rachat de crédit immobilier pour une résidence principale, secondaire ou un investissement locatif.

Attention à ne pas confondre la rachat de crédit avec le regroupement de crédits qui a pour but de rassembler plusieurs crédit à la consommation en un avec un taux et une mensualité unique.

Le rachat de crédite expliqué par Julien