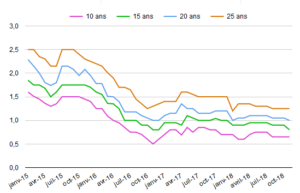

Depuis 2016, nous constatons des baisses successives des tarifs de nos Partenaires assureurs de l’ordre de près de 30%. Si avant 2016, souscrire une assurance externe à sa banque s’avérait déjà intéressant face aux tarifs pratiqués par les contrats groupe bancaires, renégocier son assurance en délégation en 2019 peut générer une économie d’environ 20% sur sa mensualité.

La loi Bourquin

Entrée en vigueur le 1er janvier 2018, la loi Bourquin permet à tout emprunteur de changer, à l’échéance annuelle, son contrat d’assurance de prêt en respectant un préavis de 2 mois. Elle complète la Loi Hamon qui permet, elle, de changer de contrat n’importe quand dans la première année qui suit la signature de son offre de prêt.

Quels contrats d’assurance de prêt sont intéressants à renégocier ?

J’EMPRUNTE J’ASSURE estime que dès lors qu’il reste au moins 120 000 € de capital restant dû et une durée minimale de 7 ans sur le prêt en cours, l’opération s’avère particulièrement rentable pour l’emprunteur.

Pourquoi changer de délégation d’assurance si je l’ai souscrite avant 2016 ?

L’économie réalisable en souscrivant une assurance de prêt externe à la banque peut générer une économie allant jusqu’à 50% des mensualités comparé à un contrat groupe bancaire.

Toutefois, les conditions évoquées ci-dessus seront également profitables aux emprunteurs ayant souscrits une assurance externe à leur banque avant 2016.

Des baisses de tarifs de l’ordre de 30 % selon les profils sur les assurances de prêt externes depuis 2016

Nous constatons depuis 2 ans des baisses de tarifs significatives chez les Partenaires assureurs présent sur J’EMPRUNTE J’ASSURE allant jusqu’à –30% sur certains profils !

C’est pourquoi J’EMPRUNTE J’ASSURE conseille aux emprunteurs ayant souscrit une assurance de prêt en délégation depuis plus de 2 ans de changer pour une assurance moins chère en profitant de la loi Bourquin. Le comparateur spécialisé en assurance de prêt propose un service clé-en-main avec la rédaction des courrier-types pour rendre transparente la démarche de changement pour ses clients.