La magazine EconomieMatin a publié son enquête de 2018 sur comment les courtiers parviennent à négocier un taux immobilier bas :

« Pour le client, la différence va être marquée au moment de l’ajout des frais de dossier bancaire et des frais de courtage qu’un courtier classique va demander à son client. L ’avantage principal de CREDIXIA : négocier le taux le plus bas, sans ajout de frais supplémentaire puisqu’il y a une gratuité du service. »

Le magazine Observatoire de la Franchise explique :

« Spécialiste du courtage en crédits immobiliers, l’enseigne Credixia ne cesse de déployer son activité sur l’ensemble du territoire français. Pionnier de ce concept du « tout gratuit » en terme de frais de courtage et de dossiers de financement, Credixia se lance désormais en franchise en mettant en place une stratégie d’implantation massive avec comme objectif d’ouvrir près de 200 secteurs géographiques en France. »

Les taux de crédits immobiliers aux particuliers ont retrouvé leur niveau du début d’année 2017. Entre mai et juin, les taux restent stables avec des grilles qui n’ont pratiquement pas bougé. Seules les banques les moins bien placées ont baissé leurs taux de -0,05 et -20 pts selon les profils.

Les premiers éléments analysés par les établissements bancaires seront vos revenus, car ils déterminent votre capacité d’emprunt et influencent le taux de crédit immobilier. Mais quels sont les revenues quelles vont prendre en compte ?

Quels sont Les revenus pris en compte pour un prêt immo ?

Le salaire net

Le premier document qu’une banque vous demandera sera votre fiche de salaire. Le calcul de vos revenus mensuels intègre automatiquement votre salaire net. Cette donnée représente la plus grande partie de vos revenus.

En dehors du montant de vos entrées salariales, votre ancienneté à votre poste actuel et votre situation financière seront également analysés.

L’établissement de crédit verra différemment une personne qui à cinq ans d’expérience, d’une personne qui travaille depuis deux mois et accordera un taux immobiliers plus attractif.

L’organisme prêteur se rassure à l’aide de plusieurs éléments importants. Si vos revenus augmentent, cette augmentation sera prise en compte sur le dernier bulletin de salaire.

Les loyers et les rentes

Vos loyers et vos rentes sont vus par la banque comme étant des éléments supplémentaires au revenu global de l’emprunteur.

Cet argent vient régulièrement sur votre compte banque, et c’est en cela qu’il constitue une garantie pour les établissements financiers.

Les bénéfices d’une activité secondaire

Si l’emprunteur à une activité secondaires, les bénéfices de cette activité peuvent entrer en compte dans le calcul de ses revenus.

Les revenus mensuels peuvent influer les revenus totaux, l’établissement bancaire doit établir un plan de financement sur plusieurs années pour qu’ils puissent être considérés.

Les aides et allocations sociales

Un candidat à l’accession aux revenus modestes qui perçoit des prestations sociales peut ajouter cet argent dans les revenus totaux.

Il faut cependant que ces sommes soient obtenues pendant la durée du crédit immobilier.

Les banques préfèrent cependant que vous puissiez être dans la capacité d’emprunter sans reposer votre plan de financement sur ces aides.

Les revenus qui ne sont pas pris en compte

L’organisme financier ne prend pas en compte d’autres revenus complémentaire, car considérés comme non-pérennes. L’irrégularité de ces revenus ne permet pas d’assurer le remboursement d’une offre de prêt durant toute sa période.

Les revenus qui ne sont pas pris en compte dans un prêt immobilier sont :

Le paiement des heures supplémentaires

L’indemnité de vos déplacements

Vos primes exceptionnelle et prime d’intéressement

Si vos fiches de paie stipulent que vos primes sont régulières, elles pourront être prises comme un revenu complémentaire crédible. Dans le cas contraire, elles n’entreront pas dans vos revenus pour l’achat immobilier.

Si vous souhaitez étudier votre capacité d’emprunt immobilier, nous invitons à faire une simulation de prêt immobilier sur notre simulateur de crédit immo. En tant que courtier en crédit immobilier, nous nous engageons à vous donner le taux de prêt le plus intéressant en fonction de votre profil :

Que change la loi Hamon dans l’assurance de prêt pour les particuliers ?

La loi Hamon permet à l’emprunteur de changer de contrat d’assurance de prêt dans les 12 premiers mois de son crédit immobilier.

Il peut ainsi souscrire un contrat moins cher avec des garanties plus couvrantes, qui s’adaptent aux évolutions du marché.

Quelle(s) amélioration(s) souhaiteriez-vous voir dans l’assurance-emprunteur ?

Qu’une banque ne soit plus obligée d’imposer la souscription de son contrat « groupe » lors de la mise en place d’un crédit immobilier.

Bien que la loi Hamon renforce ce principe de « libre choix », en pratique, nous restons confrontés à quelques résistances de la part de certains établissements bancaires.

Concernant l’assurance chômage, il y a de grosses améliorations à faire au niveau des garanties (trop limitées), du cout (trop onéreux), du délai de carence (trop long).

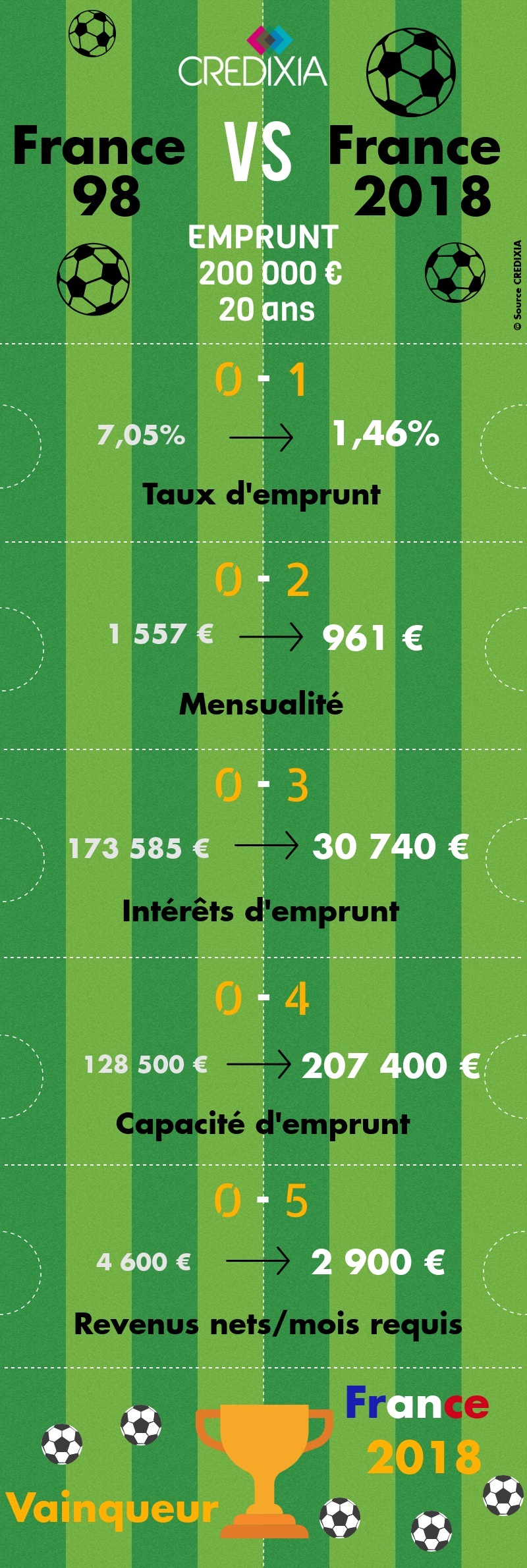

Grâce à la baisse des taux d’intérêt immobiliers, le pouvoir d’achat des Français a progressé de 38% depuis le sacre de l’Équipe de France de Football en 1998. Le taux moyen du crédit immobilier est passé de 7,05 % en 1998 (Banque de France) à 1,46 % au premier semestre 2018 selon l’Observatoire du Crédit Logement soit une diminution de 5,59 points. La capacité d’emprunt est ainsi passée de 128 500 euros à 207 400 euros en vingt ans soit un gain de pouvoir d’achat de 38%.

Les taux historiquement bas, alimentés par les politiques monétaires accommodantes des banques centrales européennes, sont une véritable aubaine pour les emprunteurs. En 1998, pour une mensualité de 1000 euros par mois, l’emprunteur français obtenait un prêt immobilier d’un montant de 128 500 euros

En 2018, le même emprunteur, à mensualité et durée égales, obtient un prêt de 207 400 euros.

Autrement dit, les acquéreurs de l’Hexagone peuvent emprunter 38% de plus qu’en 1998. En 20 ans, la capacité d’emprunt d’un ménage français a augmenté de 78 900 euros. Première conséquence de la baisse des taux, les revenus nécessaires pour une même somme empruntée ont baissé de près de 37% en vingt ans. En 1998, il fallait 4600 euros nets par mois pour pouvoir emprunter 200 000 euros contre 2900 euros aujourd’hui.

Mécaniquement, le cout du crédit immobilier pour un prêt de 200 000 euros a considérablement chuté, il a été divisé par 5 en 20 ans, passant de 173 585 euros en 1998 à 30 740 euros en 2018. Automatiquement, la mensualité du crédit recule. L’emprunteur réalise une économie de 596 euros par mois. En effet, la mensualité représente 961 euros aujourd’hui contre 1557 euros / mois en 1998.

Les ménages en ont largement profité de cette baisse spectaculaire des taux. En 2017, le volume de crédits immobiliers accordés par les banques a atteint 272 milliards d’euros, selon la Banque de France. Il semblerait que la chute des taux immobiliers touche à sa fin. Les experts tablent sur une modeste hausse généralisée des taux de crédits immobiliers à partir du 3e trimestre 2018.

De nombreux facteurs militent en faveur d’une hausse comme l’inflation, en rythme annuel tourne actuellement à 1,3% contre 0,5% en nombre 2016. L’OAT 10 ans, l’indice financier qui sert de référence aux banques pour déterminer les taux de crédit à l’habitat, a vu son niveau doubler en 18 mois. De plus, la Banque de France et les Régulateurs Européens (comme le comité Bâle III), poussent les prêteurs à ne pas sacrifier leurs marges déjà étroites en bradant leurs prêts au logement.

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

Le stockage ou l’accès technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’internaute, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou la personne utilisant le service.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

Le stockage ou l’accès technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’internaute sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.