L’année 2026 s’annonce comme une période charnière pour les propriétaires souhaitant valoriser leur patrimoine immobilier. Avec la montée en puissance des enjeux climatiques et le durcissement des normes de décence énergétique, la réalisation de travaux n’est plus une simple option de confort, mais une nécessité patrimoniale. Pour obtenir un financement optimal en ce début d’année, il ne suffit plus de présenter un simple devis à son banquier.

Le marché du crédit s’est structuré autour de la « valeur verte » des biens. Notez que le prêt travaux est devenu l’outil central pour transformer une « passoire thermique » en un logement performant et économe. Que vous envisagiez un agrandissement, une rénovation complète ou l’installation d’équipements de pointe, la préparation de votre dossier est la clé de voûte de votre réussite.

Il faut savoir que les banques sont aujourd’hui très attentives à la pertinence technique de votre projet. Figurez-vous que l’obtention d’un prêt dépend désormais autant de votre capacité de remboursement que de l’impact des travaux sur le Diagnostic de Performance Énergétique (DPE). En dépit du fait que les taux se soient stabilisés en 2026, les conditions d’octroi restent rigoureuses.

Comprenez donc que ce guide a pour vocation de vous accompagner pas à pas dans cette démarche. Nous allons explorer les différents types de crédits disponibles, les pièces justificatives indispensables et les stratégies pour maximiser vos chances d’accord bancaire dans le contexte économique actuel.

Les différentes formes de prêts travaux disponibles en 2026

Le choix du financement est la première décision stratégique que vous devrez prendre. En 2026, les établissements bancaires proposent trois grandes familles de solutions pour financer vos projets de rénovation. Chaque option possède ses propres caractéristiques en termes de durée, de coût et de contraintes administratives.

Le fait est que le montant global de votre enveloppe de travaux déterminera souvent la direction à prendre. Si un simple rafraîchissement peut se contenter d’un crédit à la consommation, une extension lourde ou une rénovation globale demandera une approche plus structurée et souvent plus pérenne.

Ceci dit, il convient de distinguer le prêt personnel du prêt affecté. Notez que la différence n’est pas juste sémantique ; elle impacte directement la protection juridique de l’emprunteur. En outre, pour les montants dépassant un certain seuil, le prêt immobilier classique redevient l’option la plus compétitive.

Il faut dire que l’arbitrage entre ces solutions nécessite une analyse fine de votre situation financière et de l’urgence de vos travaux. La flexibilité du crédit à la consommation est d’ailleurs un atout, tandis que la solidité du prêt immobilier permet de lisser l’effort financier sur une période beaucoup plus longue.

Le prêt personnel pour une liberté totale de réalisation

Le prêt personnel non affecté est souvent privilégié par les bricoleurs qui souhaitent réaliser leurs travaux par eux-mêmes. Ce crédit à la consommation vous permet de disposer d’une somme d’argent sans avoir à justifier de chaque facture auprès de la banque.

Une telle liberté est particulièrement utile pour l’achat de matériaux au fur et à mesure de l’avancement du chantier. Si la durée standard de remboursement oscille entre 12 et 84 mois, les projets de rénovation ambitieux (entre 30 000 € et 75 000 €) peuvent désormais bénéficier d’étalements allant jusqu’à 120 mois (10 ans) auprès d’organismes spécialisés. Cela permet de réduire la mensualité, bien que le coût total du crédit soit plus élevé.

Pour l’essentiel de l’année 2026, le montant maximal autorisé pour un prêt personnel est de 75 000 €. Toutefois, notez une évolution législative majeure : à partir du 20 novembre 2026, ce plafond sera officiellement porté à 100 000 €. Cette extension permettra de financer des rénovations plus lourdes sans passer par le formalisme du crédit immobilier.

Cependant, précisons que si les travaux ne sont finalement pas réalisés, vous restez engagé par le prêt, contrairement au crédit affecté. La solution s’adresse avant tout aux projets de décoration ou de rénovation légère ne nécessitant pas de garanties spécifiques.

Le prêt immobilier travaux pour les projets de grande envergure

Dès que le montant de vos travaux dépasse 75 000 euros, ou s’ils sont intégrés à l’achat de votre résidence principale, le prêt immobilier devient la norme. Sachez que cet outil offre des taux d’intérêt nettement plus bas que les crédits à la consommation.

Notez que la durée de remboursement peut s’étaler sur 15, 20 ou même 25 ans, ce qui permet de financer des transformations lourdes comme une surélévation ou une extension en bois. Il est à noter que le déblocage des fonds se fait exclusivement sur présentation de factures ou de devis signés.

En plus de l’avantage du taux, le prêt immobilier travaux permet de bénéficier des protections liées au crédit immobilier, notamment en matière d’assurance emprunteur et de délais de réflexion. Figurez-vous que pour les rénovations globales visant à atteindre l’étiquette A ou B du DPE, certaines banques proposent des différés de remboursement. Cela permet de ne commencer à payer ses mensualités qu’une fois les travaux terminés.

A savoir que cette option est idéale pour éviter le cumul d’un loyer et d’un crédit pendant la phase de chantier. Le recours à un notaire peut être nécessaire si une garantie hypothécaire est exigée par le prêteur.

Le dossier de financement : pièces indispensables et critères de solvabilité

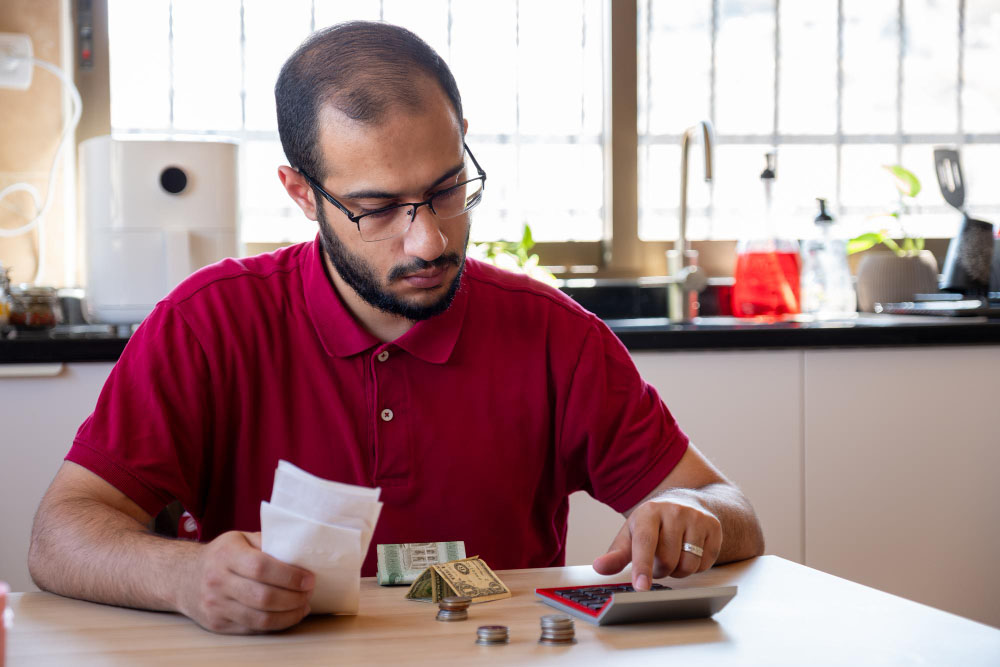

Pour obtenir un prêt travaux en 2026, la transparence est votre meilleure alliée. La banque doit s’assurer que vous avez les reins assez solides pour porter ce projet jusqu’à son terme. Notez que le taux d’endettement est le premier indicateur scruté par les analystes.

Conformément aux directives du HCSF, ce taux ne doit théoriquement pas dépasser 35 % de vos revenus nets, assurance comprise. La banque calculera aussi votre « reste à vivre« , c’est-à-dire la somme qu’il vous reste chaque mois une fois toutes vos charges fixes payées.

En 2026, l’obtention d’un prêt travaux exige des devis de haute qualité. Les banques accordent une préférence marquée aux devis provenant d’entreprises certifiées RGE (Reconnu Garant de l’Environnement), particulièrement pour les projets d’isolation ou de chauffage. Cette certification est essentielle, car elle garantit non seulement la conformité technique des travaux, mais assure également l’éligibilité aux aides gouvernementales, réduisant ainsi votre besoin de financement.

Attention : si vous réalisez les travaux vous-même, votre dossier devra impérativement inclure une liste ultra-détaillée des matériaux utilisés et de leurs coûts actuels. L’improvisation n’est plus tolérée dans un dossier de crédit travaux moderne.

Le calcul rigoureux de la capacité d’emprunt et du reste à vivre

Avant de solliciter votre banquier, vous devez réaliser une simulation précise de votre capacité d’emprunt. A ce niveau, les banques prennent en compte l’intégralité de vos revenus : salaires, primes contractuelles, revenus fonciers et parfois une partie des allocations.

En ce qui les concerne, les charges incluent vos crédits en cours, vos loyers éventuels et les pensions versées. En fait : plus votre apport personnel est élevé, plus le risque pour la banque diminue, ce qui peut vous aider à obtenir un taux plus attractif.

Les banques appliquent des seuils de « reste à vivre » rigoureux en 2026 : comptez environ 700 € à 800 € pour un célibataire, 1 000 € à 1 200 € pour un couple, auxquels s’ajoutent systématiquement 300 € à 400 € par enfant à charge. En zone très tendue comme Paris, ces exigences peuvent être relevées par les conseillers pour garantir votre sécurité financière. Et si vous prévoyez des travaux qui vont réduire drastiquement vos factures d’énergie, mentionnez-le !

Certaines banques intègrent désormais cette économie future dans le calcul de votre solvabilité. C’est ce qu’on appelle le « revenu disponible après rénovation« , un concept qui gagne du terrain cette année.

- les trois derniers bulletins de salaire et le dernier avis d’imposition pour justifier vos revenus.

- les relevés de compte des trois derniers mois pour analyser votre comportement bancaire.

- les devis détaillés des artisans ou la liste des matériaux pour les auto-constructeurs.

- un justificatif de propriété (taxe foncière ou attestation notariée) car le prêt travaux immo n’est possible que pour un bien vous appartenant.

Une préparation rigoureuse des documents est essentielle pour accélérer significativement le traitement de votre demande de prêt par la banque. Un dossier complet témoigne de votre sérieux et établit une relation de confiance favorable dès votre premier entretien avec le conseiller. Bien que chronophage, cette démarche est cruciale pour prévenir les lourdeurs et les retards administratifs.

Les dispositifs d’aide cumulables pour booster votre financement

Attention : Au premier trimestre 2026, le dispositif MaPrimeRénov’ est temporairement suspendu pour toute nouvelle demande, faute de loi de finances votée. Seuls les dossiers validés avant le 31 décembre 2025 sont garantis. Pour vos travaux immédiats, privilégiez les Certificats d’Économie d’Énergie (CEE) et l’Éco-PTZ, qui restent opérationnels en attendant la réouverture du guichet public.

De plus, l’Eco-PTZ (Éco-Prêt à Taux Zéro) a été prolongé et simplifié. Figurez-vous que vous pouvez emprunter jusqu’à 50 000 euros sans intérêt pour une rénovation globale. Il est à noter que de nombreuses banques intègrent désormais le montage de l’Eco-PTZ directement dans leur offre de prêt travaux.

Cet avantage réside dans le fait de n’avoir qu’un seul interlocuteur pour la gestion de votre financement mixte. Il est important de noter que le cumul de ce financement avec les primes CEE (Certificats d’Économie d’Énergie), versées par les fournisseurs d’énergie, peut potentiellement réduire la facture finale de plusieurs milliers d’euros supplémentaires.

Le dispositif MaPrimeRénov’ 2026 et son impact sur le crédit

La version 2026 de MaPrimeRénov’ privilégie les parcours de « rénovation d’ampleur ». Pour être éligible à cette aide, il est généralement requis d’atteindre un gain d’au moins deux classes sur le Diagnostic de Performance Énergétique (DPE). Il convient de noter que l’accompagnement par un « Mon Accompagnateur Rénov’ » est dorénavant obligatoire pour ce type de projet.

Cet expert revêt une importance capitale, car il assiste le bénéficiaire dans l’élaboration de l’ensemble de travaux le plus performant. Sa présence constitue par ailleurs une garantie pour l’établissement bancaire, assurant que les fonds prêtés seront utilisés de manière optimale afin de revaloriser le bien immobilier.

Ceci dit, sachez que les fonds de MaPrimeRénov‘ ne sont généralement versés qu’à la fin des travaux. Le fait est que vous aurez besoin d’un prêt de trésorerie ou d’une avance bancaire pour payer les artisans. Notez que de plus en plus d’établissements proposent des « prêts avance rénovation » spécifiquement conçus pour faire le relais en attendant le versement des aides publiques.

Il faut dire que cette synchronisation financière est l’un des points les plus délicats à gérer dans votre plan de financement cette année.

- le recours à un mandataire financier peut simplifier la perception des aides directement par les artisans.

- l’Eco-PTZ peut être remboursé sur une durée allant jusqu’à 20 ans pour les rénovations les plus lourdes.

Il est impératif d’examiner les dispositifs d’aide financière préalablement à la signature de tout devis. L’octroi de certaines subventions est subordonné à des conditions de ressources rigoureuses. Pour les ménages aux revenus modestes, ces mécanismes, lorsqu’ils sont cumulés, peuvent atteindre une prise en charge allant jusqu’à 80 % du coût total du projet. Il convient de souligner que les propriétaires bailleurs sont également éligibles à ces aides, sous réserve qu’ils s’engagent à louer leur bien immobilier sur une période prolongée.

L’importance de la « Valeur Verte » et du DPE dans l’octroi du prêt

En 2026, le Diagnostic de Performance Énergétique n’est plus un simple document informatif ; il est devenu le thermomètre de la valeur de votre bien. Sachez que les banques intègrent désormais la « décote » potentielle d’un bien mal classé dans leur analyse de risque.

Ne sous-estimez pas l’impact de la réforme du 1er janvier 2026 sur votre diagnostic. Le coefficient de conversion de l’électricité est abaissé de 2,3 à 1,9. Pour les logements chauffés à l’électricité, cela peut signifier le gain d’une ou deux classes énergétiques sans aucuns travaux physiques. Vérifiez si votre bien peut ainsi sortir gratuitement du statut de « passoire thermique » sur la plateforme de l’ADEME.

Améliorer le Diagnostic de Performance Énergétique (DPE) assure la durabilité de votre investissement. Les économies sur vos factures mensuelles augmentent de manière significative votre capacité effective de remboursement. Il est important de souligner qu’en 2026, des banques avant-gardistes offrent des taux d’intérêt réduits si vous atteignez un niveau de performance énergétique certifié prédéfini.

Investir dans des équipements performants, tels que les pompes à chaleur géothermiques ou les systèmes de récupération d’eau de pluie, constitue une stratégie à double avantage. Ces améliorations augmentent considérablement la valeur de votre bien immobilier.

Le coût de ces installations étant élevé, un prêt travaux bien structuré est indispensable pour amortir cet investissement dans le temps. Il est crucial de noter que la « valeur verte » d’un logement est désormais un critère de choix primordial pour les acquéreurs.

En agissant maintenant, vous garantissez une revente plus rapide et à un meilleur prix à l’avenir. En effet, le marché immobilier de 2026 est très exigeant envers les logements énergivores, et les institutions bancaires suivent cette rigueur de très près.

Pourquoi mandater un courtier spécialisé en prêt travaux en 2026 ?

Face à la complexité des offres et à la multiplicité des aides, passer par un professionnel du crédit comme CREDIXIA est une décision pragmatique. Sachez qu’un courtier ne se contente pas de chercher le taux le plus bas. Il analyse la structure globale de votre financement, incluant l’assurance et les éventuels reports d’échéances. Figurez-vous que sa connaissance des critères d’octroi de chaque banque lui permet de diriger votre dossier vers l’établissement le plus enclin à accepter votre projet spécifique.

En plus, le courtier possède une expertise pointue sur les montages financiers hybrides (prêt classique + Eco-PTZ + aides). Surtout que la gestion administrative de ces dossiers peut être un véritable casse-tête pour un particulier. Le gain de temps est donc considérable !

En sollicitant un expert comme CREDIXIA, sachez que les frais de courtage sont transparents : un tarif fixe de 950 € est appliqué pour les dossiers de particuliers standards. Pour les montages plus complexes, comme un emprunt via une SCI ou un prêt professionnel, la commission s’élève à 1 % du capital emprunté (avec un minimum de 1 900 €).

Pour conclure cette analyse, obtenir un prêt travaux en 2026 demande une préparation rigoureuse et une vision claire des enjeux énergétiques actuels. Que vous optiez pour un prêt personnel pour sa souplesse ou un prêt immobilier pour son coût réduit, l’essentiel est de bâtir un projet techniquement cohérent et financièrement soutenable.

A vrai dire, les opportunités de financement et les aides d’État n’ont jamais été aussi importantes pour ceux qui s’engagent dans une rénovation de qualité. Votre bien immobilier représente votre actif le plus précieux. En contractant un prêt travaux pertinent, vous investissez non seulement dans votre qualité de vie immédiate, mais vous garantissez également la constitution et la valorisation d’un patrimoine pérenne à transmettre.

Figurez-vous que les experts en crédit sont vos meilleurs alliés pour naviguer dans ce paysage financier complexe. Notez que chaque projet est unique, et une étude personnalisée reste le meilleur moyen de sécuriser votre avenir de propriétaire.