Si les 18-34 ans sont plus de 66% à vouloir investir dans la pierre (sondage réalisé par l’institut Poll&Roll), ils ne savent pas toujours comment s’y prendre pour obtenir un crédit. Réussir son premier achat est nécessaire pour continuer à investir par la suite. Il détermine votre bon sens et votre capacité en tant qu’acheteur. Ce projet nécessite des démarches parfois fastidieuses mais obligatoires pour s’assurer de sa faisabilité, CREDIXIA vous aide à y voir plus clair.

Évaluer ses moyens et ses besoins

Avant de se lancer dans un premier achat immobilier, vous devez prévoir un temps de réflexion et d’étude pour déterminer vos moyens, réfléchir à vos besoins et les adapter. Commencez par étudier votre capacité d’emprunt. Il est préférable lors d’un premier achat de déterminer le montant du prêt auquel vous avez droit en faisant une simulation (grâce à des calculatrices telles que celles que vous pouvez retrouver sur le site de CREDIXIA) avant toute visite de biens immobiliers. Cela vous évitera de grosses déceptions !

Une fois ces moyens déterminés, pensez à vos besoins et questionnez-vous : Maison ou appartement ? Neuf ou ancien ? Avec ou sans travaux ? Quelle localisation ? Via une agence immo ou entre Particuliers ? Vous adapterez naturellement vos besoins à vos moyens et vous trouverez le meilleur compromis. Une bonne organisation et une anticipation permettent de simplifier le processus.

Définir le montant à emprunter pour un premier achat immobilier

La banque vous accordera un crédit immobilier si vous respectez les critère suivants :

- Être sous la barre des 35% d’endettement (assurance incluse) : le taux d’endettement est l’indicateur essentiel pour connaître vos possibilités d’emprunt.

Taux d’endettement = montant du/des emprunt(s) × 100 ÷ revenus nets

- Avoir un apport personnel pour financer les frais annexes (10% minimum)

- Justifier d’une stabilité financière : mieux vaut être en CDI avec des revenus récurrents

- Avoir une bonne tenue de compte : éviter le découvert les 3 mois avant la demande de prêt

- Rembourser les crédits en cours pour limiter le risque de surendettement.

- Avoir un reste à vivre suffisant

Présenter un dossier de prêt impeccable

Une fois le compromis de vente signé, vous devez monter votre dossier de crédit. Cette étape est primordiale et détermine la faisabilité du projet. Un conseil, allongez au maximum la durée de la condition suspensive afin d’avoir le temps nécessaire pour trouver votre financement. Il est très important d’agir en toute transparence vis-à-vis de la banque et de fournir la totalité des pièces demandées. Les principales sont :

- Pièce d’identité

- 3 derniers bulletins de salaire (et contrat de travail si ancienneté de – d’1 an)

- 3 derniers relevés de compte bancaire (sans découvert ou avec justification valable)

- Dernier avis d’imposition sur le revenu

- Échéanciers du ou des prêts en cours si existant

Une fois votre dossier complet en main, il faut démarcher les banques et les convaincre de vous accorder un crédit avec pour objectif final d’obtenir le taux le plus bas. Pour simplifier cette démarche, rien de plus simple…. Faites appel à un courtier ! Il vous aidera dans toutes les étapes du crédit : simulation, montage du dossier, optimisation du financement, négociation avec les banques, suivi administratif jusqu’à la signature chez le notaire. Le courtier vous accompagnera et vous guidera à chaque moment important avec un suivi personnalisé. Vous ne serez pas seul !

Choisir le type de financement correspondant à votre projet

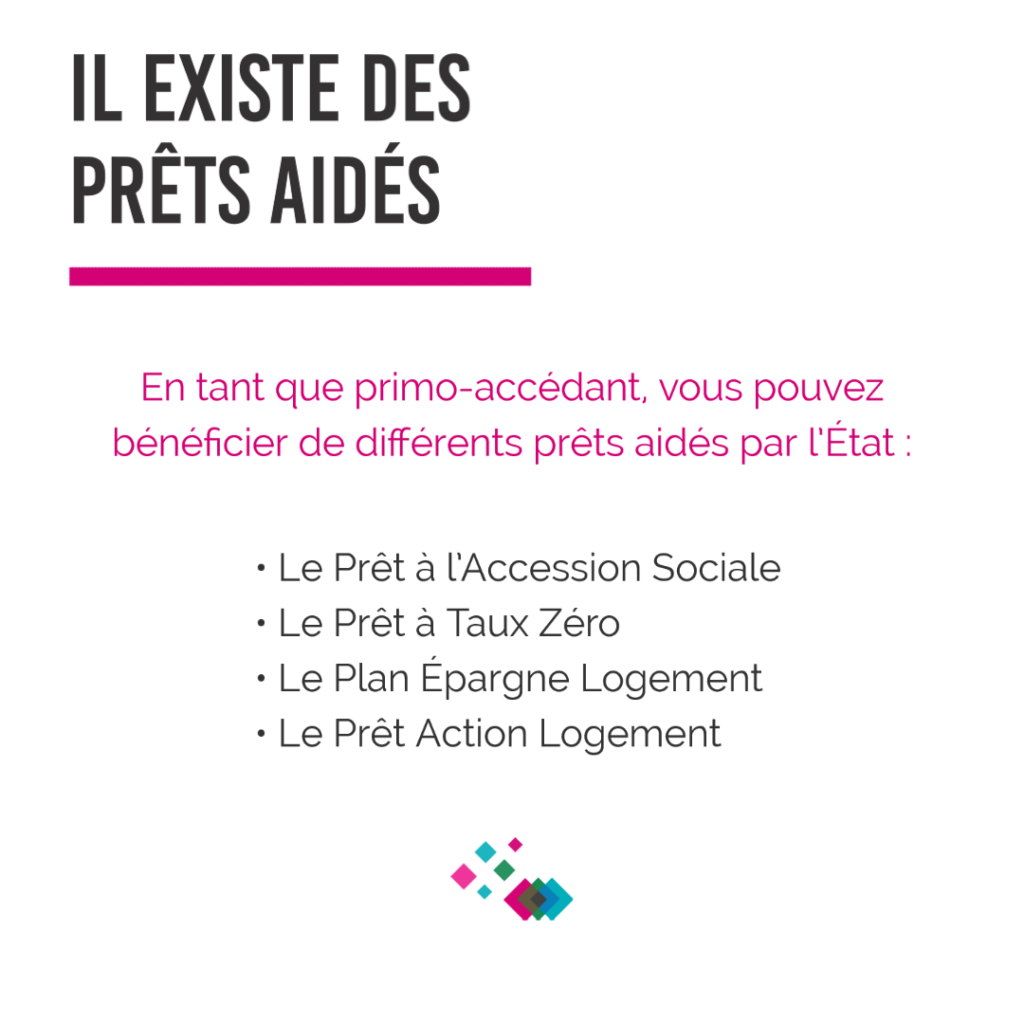

En tant que primo-accédant, vous pouvez bénéficier de différents prêts aidés par l’État :

- Le Prêt à l’Accession Sociale permet aux ménages à revenus modestes de bénéficier de conditions préférentielles pour accéder à la propriété.

- Le PTZ est réservé aux primo-accédants, il concerne les achats dans le neuf ou l’ancien mais impose des travaux d’une valeur totale de 25 % de la valeur totale de l’opération. Le PTZ ne peut être obtenu que sous différentes conditions (revenus, zone géographique, nombre de personnes dans le foyer).

- Le Plan Épargne Logement est une formule favorable à la constitution d’une épargne en vue de l’acquisition d’un bien immobilier et à l’ouverture d’un prêt épargne logement à un taux privilégié.

- Le Prêt Action Logement : vous pouvez obtenir jusqu’à 40 000€ de prêt à un taux d’intérêt très faible Pour l’obtenir, il faut être salarié(e) d’une entreprise du secteur privé non agricole de 10 salariés et +, et répondre aux conditions de revenus. La durée max. de remboursement est de 25 ans.

En 2020, 35 ans est l’âge moyen en France des primo-accédants !

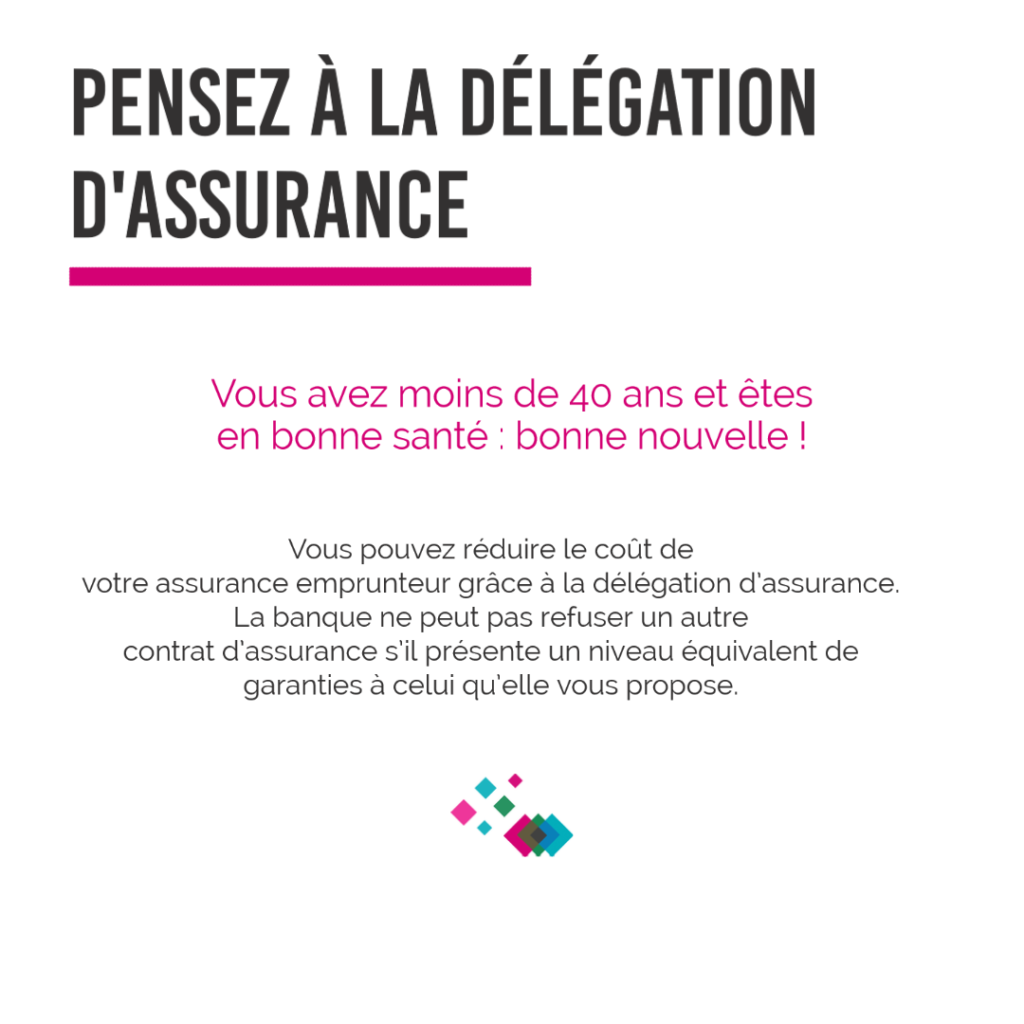

Vous avez moins de 40 ans et êtes en bonne santé : bonne nouvelle ! Vous pouvez réduire le coût de votre assurance emprunteur grâce à la délégation d’assurance. La banque ne peut pas refuser un autre contrat d’assurance s’il présente un niveau équivalent de garanties à celui qu’elle vous propose.

Lors d’un premier achat immobilier, vous avez le choix d’effectuer les démarches tout seul en rencontrant les banques vous-même ou contacter un professionnel spécialisé communément appelé courtier qui le fera pour vous. L’intérêt d’un courtier immobilier est de valoriser votre profil auprès des banques et vous donner le maximum de chances d’obtenir un prêt offrant les meilleures conditions y compris l’assurance de prêt.